知识点:以资产清偿债务

(一)以现金清偿债务

| 债务人的会计处理 | 债权人的会计处理 |

| 借:应付账款(账面余额) 贷:银行存款 营业外收入—债务重组利得 |

借:银行存款 坏账准备 营业外支出—债务重组损失(借方差额) 贷:应收账款 资产减值损失(贷方差额) |

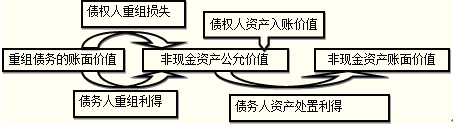

(二)以非现金资产清偿债务

| 资产 | 债务人的会计处理 | 债权人的会计处理 |

| 固定/无形资产 | 固定资产结转“固定资产清理”的处理略。 借:应付账款(账面余额) 营业外支出—处置非流动资产损失(资产账面价值与营业税之和大于公允价值的差额) 累计摊销(无形资产) 无形资产减值准备 贷:固定资产清理/无形资产 营业外收入—债务重组利得(倒挤) 应交税费—应交增值税(销项税额) 应交税费—应交营业税 营业外收入—处置非流动资产利得(资产账面价值与营业税之和小于公允价值的差额) |

借:固定资产/无形资产(公允价值) 应交税费-应交增值税(进项税额) 坏账准备 营业外支出—债务重组损失(借方差额) 贷:应收账款 资产减值损失(贷方差额) |

| 存货 | 借:应付账款(账面余额) 贷:主营(其他)业务收入 (存货公允价值) 应交税费-应交增值税(销项税额) 营业外收入-债务重组利得 借:主营(其他)业务成本 存货跌价准备 贷:库存商品等 |

借:库存商品等(公允价值) 应交税费-应交增值税(进项税额) 坏账准备 营业外支出-债务重组损失(借方差额) 贷:应收账款 资产减值损失(贷方差额) |

| 股票等金融资产 | 借:应付账款(账面余额) 投资收益(资产账面价值大于公允价值的差额) 贷:交易性金融资产等(账面价值) 投资收益(资产账面价值小于公允价值的差额) 营业外收入-债务重组利得(倒挤) |

借:交易性金融资产等 (公允价值) 坏账准备 营业外支出-债务重组损失(借方差额) 贷:应收账款 资产减值损失(贷方差额) |