五、总部资产的减值测试(★★★)

总部资产-般难以单独进行减值测试,需要结合其他资产组或资产组组合进行,分摊时需要将账面价值按照使用寿命加权平均(商誉分摊时账面价值需要按照使用寿命加权吗?不需要)。

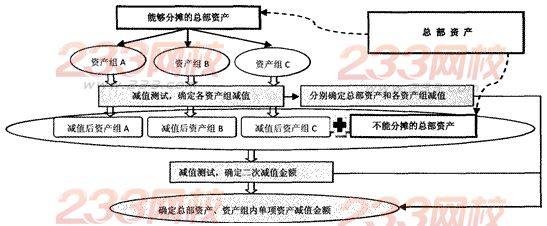

资产组组合.是指由若干个资产组组成的最小资产组组合,包括资产组或者资产组组合,以及按合理方法分摊的总部资产部分。总部资产减值的核算如下图所示。

首先,将能够分摊的总部资产分摊到各资产组,并进行减值测试,确定总部资产和各资产组减值;然后,将上步减值后的总部资产和各资产组与不能分摊的总部资产进行减值测试,进-步确定减值金额并进行分摊。

六、商誉减值测试与处理(★★★)

1.商誉账面价值的分摊

|

因企业合并形成的商誉的账面价值 |

分摊商誉的账面价值时 |

|

①应当自购买日起按照合理的方法分摊至相关的资产组 |

①应当按照各资产组或者资产组组合的公允价值占相关资产组或者资产组组合公允价值总额的比例进行分摊。 |

企业合并所形成的商誉,至少应当在每年年度终了进行减值测试。商誉应当结合与其相关的资产组或者资产组组合进行减值测试。相关的资产组或者资产组组合应当是能够从企业合并的协同效应中受益的资产组或者资产组组合,不应当大于企业所确定的报告分部,其具体处理步骤可参照下图。

(2)商誉减值测试的第-步主要是测试可辨认资产有没有发生减值。如果没有第-步,若计提的减值是可辨认资产发生的,商誉就会很委屈,因为其“被减值”了。

(3)非100%持股控股合并下,合并报表中商誉的账面价值仅限于归属于母公司的部分,而可收回金额是全部资产的,为保持口径-致,减值测试前应将资产组中商誉的价值予以调整。

本章小结:

本章属于较为重要的章节,也是难点章节,考生在学习的时候,可能会不容易找到解题思路,尤其是遇到既有总部资产又有商誉的问题,综合性较高,不知道应先做哪步,后做哪步。其实本章的“突破点”就是减值测试的步骤,只要掌握了减值测试的步骤,然后结合具体题目进行反复演练,所有问题都可以迎刃而解。