【教师提示】本节内容,主要从“关键人员,企业结构,信息系统,经营活动、业绩评价、控制环境”等方面来对被审计单位进行了解,并进行风险评估。

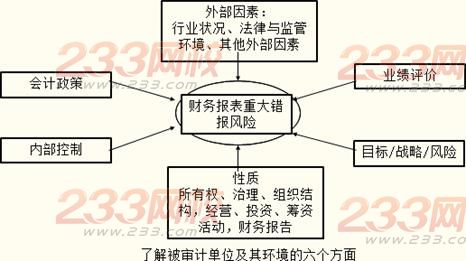

一、被审计单位的性质

(一)所有权结构

对被审计单位所有权结构的了解有助于注册会计师识别关联方关系并了解被审计单位的决策过程。

例如,注册会计师应当了解被审计单位是属于国有企业、外商投资企业、民营企业,还是属于其他类型的企业,还应当了解其直接控股母公司、间接控股母公司、最终控股母公司和其他股东的构成,以及所有者与其他人员或实体(如控股母公司控制的其他企业)之间的关系。

同时,注册会计师可能需要对其控股母公司(股东)的情况作进一步的了解。包括控股母公司的所有权性质,管理风格及其对被审计单位经营活动及财务报表可能产生的影响;控股母公司与被审计单位在资产、业务、人员、机构、财务等方面是否分开,是否存在占用资金等情况;控股母公司是否施加压力,要求被审计单位达到其设定的财务业绩目标。

(二)治理结构

良好的治理结构可以对被审计单位的经营和财务运作实施有效的监督,从而降低财务报表发生重大错报的风险。

注册会计师应当考虑治理层是否能够在独立于管理层的情况下对被审计单位事务(包括财务报告)作出客观判断。

例如,董事会的构成情况、董事会内部是否有独立董事;治理结构中是否设有审计委员会或监事会及其运作情况。

【教师提示】国有企业的改制问题,民营企业的家族式股权结构问题,国有控股公司的大股东“一股独大”问题,治理结构不完善问题,独立董事不独立,审计委员会或监事会不能够有效执行其治理职能问题等,都可能带来企业的经营风险以及报表层次的重大错报风险。

(三)组织结构

复杂的组织结构可能导致某些特定的重大错报风险。注册会计师应当了解被审计单位的组织结构,考虑复杂组织结构可能导致的重大错报风险,包括财务报表合并、商誉摊销和减值、长期股权投资核算以及特殊目的实体核算等问题。

(四)经营活动

了解被审计单位经营活动有助于注册会计师识别预期在财务报表中反映的主要交易类别、重要账户余额和披露。注册会计师应当了解被审计单位的经营活动。主要包括:

1.主营业务的性质。例如,主营业务是制造业还是商品批发与零售;是银行、保险还是其他金融服务;是公用事业、交通运输还是提供技术产品和服务等。

2.与生产产品或提供劳务相关的市场信息。例如,主要客户和合同、付款条件、利润率、市场份额、竞争者、出口、定价政策、产品声誉、质量保证、营销策略和目标等。

3.业务的开展情况。例如,业务分部的设立情况、产品和服务的交付、衰退或扩展的经营活动的详情等。

4.联盟、合营与外包情况。

5.从事电子商务的情况。例如,是否通过互联网销售产品和提供服务以及从事营销活动。

6.地区分布与行业细分。例如,是否涉及跨地区经营和多种经营,各个地区和各行业分布的相对规模以及相互之间是否存在依赖关系。

7.生产设施、仓库和办公室的地理位置,存货存放地点和数量。

8.关键客户。例如,销售对象是少量的大客户还是众多的小客户;是否有被审计单位高度依赖的特定客户(如超过销售总额10%的顾客);是否有造成高回收性风险的若干客户或客户类别(如正处在一个衰退市场中的客户);是否与某些客户订立了不寻常的销售条款或条件。

9.货物和服务的重要供应商。例如,是否签订长期供应合同、原材料供应的可靠性和稳定性、付款条件,以及原材料是否受重大价格变动的影响。

10.劳动用工安排。例如,分地区用工情况、劳动力供应情况、工薪水平、退休金和其他福利、股权激励或其他奖金安排以及与劳动用工事项相关的政府法规。

11.研究与开发活动及其支出。

12.关联方交易。例如,有些客户或供应商是否为关联方;对关联方和非关联方是否采用不同的销售和采购条款。此外,还存在哪些关联方交易,对这些交易采用怎样的定价政策。

考试指南:2013注会注会各科考试时间 注册会计师考试大纲 考试科目

备考专题:2013年注册会计师考试备考专题 2013年注册会计师考试课后章节练习及答案专题

为了帮助大家通过考试,233网校提供会计单科VIP班(含精讲班+冲刺班+习题班+真题解析班+机考实战班)免费试听 点击进入>>,233网校祝大家考试成功!