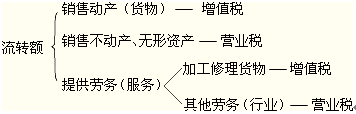

知识点:征税范围一般规定

| 征税范围 | 项 目 |

| 一般规定 | 1.销售或进口的货物(有形动产) 2.提供的加工、修理修配劳务(应税劳务与非应税劳务划分) |

| 特殊规定 | 1.特殊项目: 2.特殊行为: (1)视同销售货物行为 (2)混合销售行为 (3)兼营非增值税应税劳务行为 |

1.销售或进口的货物(有形动产)

2.提供的加工、修理修配劳务(应税劳务与非应税劳务划分)

加工是指受托加工货物,即委托方提供原料及主要材料,受托方按照委托方的要求制造货物并收取加工费的业务;修理修配是指受托对损伤和丧失功能的货物进行修复,使其恢复原状和功能的业务。

为了帮助大家通过考试,233网校为大家提供注册会计师VIP班(含精讲班+冲刺班+习题班+真题解析班+机考实战班)免费试听 点击进入>>,233网校祝大家考试成功!

233网校编辑推荐: