征收管理

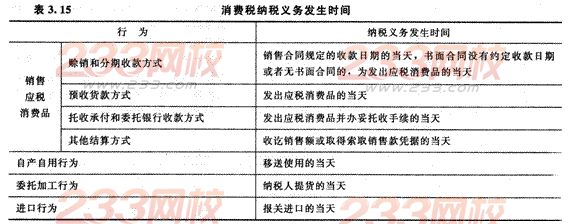

一、纳税义务发生时间

二、纳税期限

对于能够按期纳税的,根据纳税人应纳税额的大小,分别有1日、3日、5日、l0日、l5日、l个月或1个季度。对于不能按期纳税的,可按次纳税。

三、纳税地点

【提示】纳税人销售的应税消费品,如因质量等原因由购买者退回时,经所在地主管税务机关审核批准后,可退还已征收的消费税税款。但不能自行直接抵减应纳税款。

【例题12·单选题】下列各项中.有关纳税人销售应税消费品而发生纳税义务的时间表述不正确的是( )。

A.采取赊销结算方式的,为实际收取货款的当天

B.采取预收货款结算方式的,为发出应税消费品的当天

C.采取其他方式销售的,为收讫销售款或者取得索取销售款凭据的当天

D.采取分期收款结算方式的。为销售合同规定的收款日期当天

【答案】A

【解析】采取赊销结算方式的,为销售合同规定的收款日期当天。