城市维护建设税法

城市维护建设税是对从事工商经营,缴纳增值税、消费税、营业税的单位和个人征收的一种税。

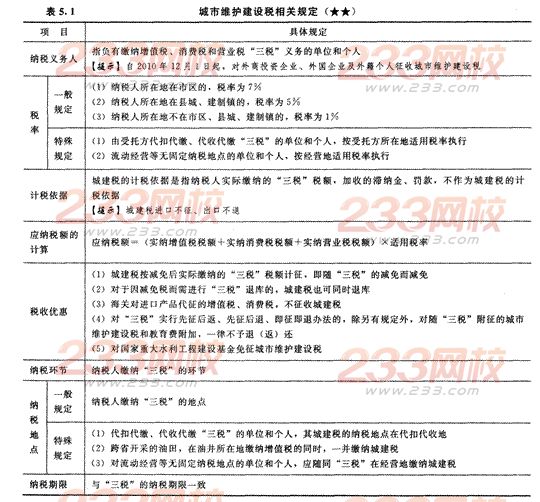

【提示】经国家税务总局正式审核批准的当期免抵的增值税税额(即第二章提到的“免抵税额”)应纳入城市维护建设税和教育费附加的计征范围,按规定的税率征收城市维护建设税和教育费附加。

【例题1·多选题】下列各项中,属于城市维护建设税计税依据规定的有( )。

A.偷逃营业税而被查补的税款

B.偷逃消费税而加收的滞纳金

C.出口货物免抵的增值税税额

D.出口产品征收的消费税税额

【答案】ACD

【解析】城建税的计税依据是指纳税人实际缴纳的“三税”税额,加收的滞纳金、罚款,不作为城建税的计税依据。

【例题2·单选题】某市专营进出口业务的生产

企业,2013年11月出口货物应退税额10万元,免抵税额为30万元;"当月进口货物向海关缴纳增值税20万元、消费税25万元。该企业当月应缴纳城市维护建设税( )万元。

A.2.1

B.2.2

C.2.8

D.2

【答案】A

【解析】当期的增值税免抵税额是计算城建税的依据;同时城建税进口不征,出口不退。这里免抵税额是30万元,故本题应纳城建税=30×7%= 2.1(万元)。

【例题3·单选题】关于城建税及教育费附加的减免规定,下列表述正确的是( )。

A.对海关进口产品征收的增值税和消费税,应征收城建税及教育费附加

B.对“三税”实行先征后返、先征后退、即征即退办法的,除另有规定外,对随同“三税”附征的城市维护建设税,一律不予退(返)还

C.对出口产品退还增值税、消费税的,可以同时退还已征的城建税及教育费附加

D.对因减免税而需要进行增值税、消费税退库的。不可以同时退还已征的城建税及教育费附加

【答案】B

【解析】选项A,对海关进口产品征收的增值税、消费税,不征收城建税及教育费附加;选项C,对出口产品退还增值税、消费税的,不退还已

征的城建税及教育费附加;选项D,对由于减免“三税”而发生退库的,可以同时退还已收的城建税及教育费附加。

【例题4·多选题】下列关于城市维护建设税纳税地点的说法中,正确的有( )。

A.纳税人直接缴纳“三税”的,在缴纳“三税”地缴纳城市维护建设税

B.流动经营等无固定纳税地点的单位和个人,应随同“三税”在经营地缴纳城建税

C.跨省开采的油田,下属生产单位与核算单位不在一个省内的,其应纳税款由核算单位计算并就地缴纳

D.代扣代缴增值税、消费税和营业税的,在委托方所在地缴纳城建税

【答案】AB

【解析】选项C,跨省开采的油田,下属生产单位与核算单位不在一个省内的,其应纳税款由核算单位计算,缴纳时需要汇拨至各油井所在地;选项D,代扣代缴增值税、消费税和营业税的,在代扣代缴方所在地缴纳。