进出口税则

一、进出口税则概况

进出口税则是一国政府根据国家关税政策和经济政策,通过一定的立法程序制定公布实施的进出口货物和物品应税的关税税率表。(以税率表为主体)

二、税则归类

税则归类,就是将每项具体进出口商品按其特性在税则中找出其最适合的某一个税号,以确定其适用的税率,计算关税税负。

三、税率

(一)进口关税税率

1.税率设置与适用。

我国进口税则设有最惠国税率、协定税率、特惠税率、普通税率、关税配额税率等税率。

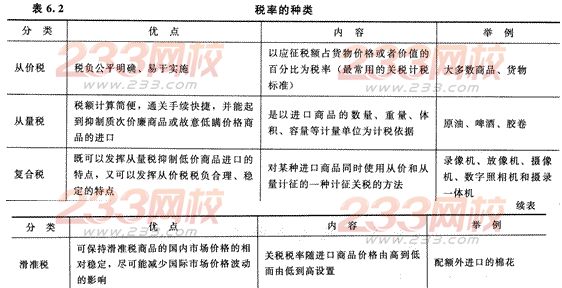

2.税率种类。

3.暂定税率与关税配额税率。

暂定税率优先适用于优惠税率或最惠国税率,按普通税率征税的进口货物不适用暂定税率。

关税配额:一定数量内的进口商品适用税率较低的配额内税率,超出该数量的进口商品适用税率较高的配额外税率。(部分进口农产品和化肥)

(二)出口关税税率

我国出口税则为一栏税率,即出口税率。

(三)特别关税

特别关税包括报复性关税、反倾销税与反补贴税、保障性关税。

(四)税率的运用(★★)

1.进出口货物,应当按照纳税义务人申报进口或者出口之日实施的税率征税。

2.进口货物到达前,经海关核准先行申报的,应当按照装载此货物的运输工具申报进境之日实施的税率征税。

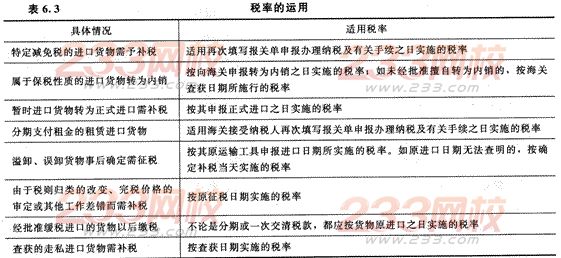

3.进出口货物的补税和退税,适用该进出口货物原申报进口或者出口之日所实施的税率,但下表中所列情况除外:

【例题1·多选题】按征收对象进行分类,可以将关税分为( )。

A.进口税

B.出口税

C.从量税

D.过境税

【答案】ABD

【解析】从量税和从价税是按照计征方式来分类的。

【例题2·多选题】以下关于关税税率运用的表述申,错误的有( )。

A.进口货物到达前,经海关核准先行申报的,应当按照装卸此货物的运输工具申报进境之日实施的税率征税

B.保税进口的加工贸易进口材料,经批准转为内销,应按向海关查获日期所实施的税率征税

C.对由于税则归类的改变而需补税的,按税则归类改变当日实施的税率征税

D.暂时进口货物转为正式进口需予补税时,按其申报暂时进口之日实施的税率征税

【答案】BCD

【解析】选项B,保税进口的加工贸易进口材料,经批准转为内销,应按向海关申报转为内销之日实施的税率征税;选项C,对由于税则归类的改变、完税价格的审定或其他工作差错而需补税的,应按原征税日期实施的税率征税;选项D,暂时进口货物转为正式进口需予补税时,应按其申报正式进口之日实施的税率征税。