五、征收管理

(一)纳税方法

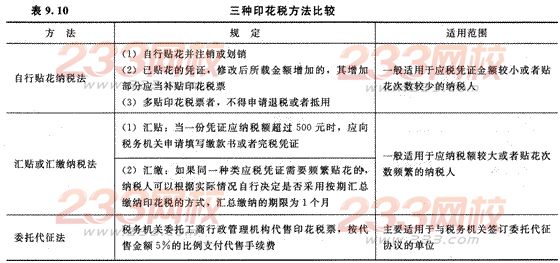

印花税的征收管理具有独特之处。根据税额大小、贴花次数以及税收征收管理的需要,分别采用三种征税方法(见表9.10)。

(二)纳税环节和纳税地点

印花税应当在书立或领受时贴花。具体是指在合同签订时、账簿启用时和证照领受时贴花。如果合同是在国外签订,并且不便在国外贴花的,应在将合同带入境时办理贴花纳税手续。

印花税一般实行就地纳税。对于全国性商品物资订货会(包括展销会、交易会等)上所签订合同应纳的印花税,由纳税人回其所在地后及时办理贴花完税手续;对地方主办、不涉及省际关系的订货会、展销会上所签合同的印花税,其纳税地点由各省、自治区、直辖市人民政府自行确定。

【例题20·多选题】下列关于印花税征收管理规定的说法中,正确的有( )。

A.按期汇总缴纳印花税的期限最长不得超过1个月

B.凡多贴印花税票者,不可申请退税,但可申请下期抵扣

C.纳税人购买了印花税票不等于履行了纳税义务,只有在将印花税票贴在应税凭证上后,才算完成了纳税义务

D.印花税一般实行就地纳税,但对于全国性商品物资订货会上所签订的合同应纳的印花税,应由纳税人回其所在地后及时办理贴花完税手续

【答案】AD

【解析】凡多贴印花税票者,不得申请退税或者抵扣;纳税人购买了印花税票不等于履行了纳税义务,只有在将印花税票贴在应税凭证上并进行注销后,才完成纳税义务。

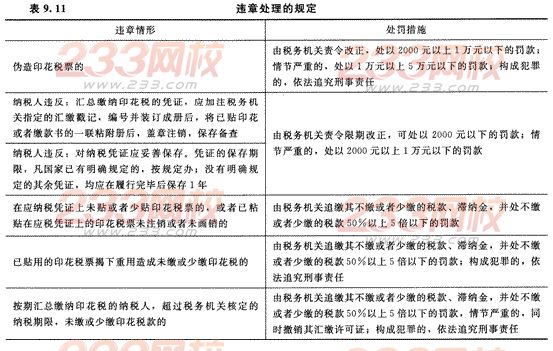

(三)处罚规定

【例题21·多选题】下列各项中,符合印花税有关违章处罚规定的有( )。

A.已贴印花税票,揭下重用造成未缴或少缴印花税的,一律依法追究刑事责任

B.在应税凭证上未贴少贴印花税票,处以未贴少贴金额3倍至5倍的罚款

C.纳税人对纳税凭证未妥善保存,可处以2000元以下的罚款

D.伪造印花税票情节严重的,处以1万元以上5万元以下的罚款;构成犯罪的,依法追究刑事责任

【答案】CD

【解析】已贴印花税票,揭下重用造成未缴或少缴印花税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴税款50%以上5倍以下的罚款,构成犯罪的,依法追究刑事责任;在应税凭证上未贴少贴印花税票,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴税款50%以上5倍以下的罚款。