税务筹划(★★)

一、税务筹划的切入点

(一)选择税务筹划空间大的税种为切入点实际操作中,要选择对决策有重大影响的税种

作为税务筹划的重点;选择税负弹性大的税种作为税务筹划的重点。

(二)以税收优惠政策为切入点

用好、用足税收优惠政策本身就是税务筹划的过程。

(三)以纳税人构成为切入点

企业理财进行税务筹划之前,首先要考虑能否避开成为某税种纳税人,从而从根本上解决减轻税收负担问题。

(四)以影响应纳税额的几个基本因素为切入点

影响应纳税额因素有两个,即计税依据和税率。计税依据越小,税率越低,应纳税额也越小。

因此,进行税务筹划,从这两个因素人手,找到合理、合法的办法来降低应纳税额。

(五)以不同的财务管理环节和阶段为切入点

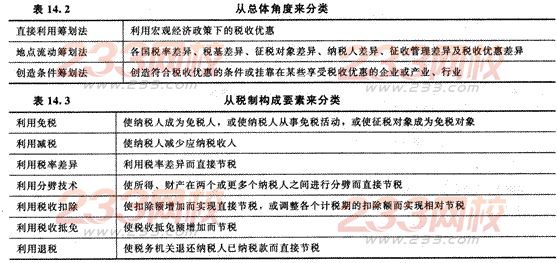

二、税务筹划基本方法

(一)利用税收优惠政策

利用优惠政策筹划法是指纳税人凭借国家税法规定的优惠政策进行税务筹划的方法。

(二)纳税期的递延

利用延期纳税筹划是指在合法、合理的情况下,使纳税人延期缴纳税收而节税的税务筹划方法。

企业实现递延纳税的一个重要途径是采取有利的会计处理方法.对暂时性差异进行处理。通过处理使得当期的会计所得大于应纳税所得,出现递延所得税负债,即可实现纳税期的递延,获得税收利益。

(三)利用转让定价筹划法

转让定价筹划法主要是通过关联企业不符合营业常规的交易形式进行的税务筹划。是税务筹划的基本方法之一。关联企业之间进行转让定价的方式有很多,一般来说主要有:利用商品交易进行筹划;利用原材料及零部件购销进行筹划;利用关联企业之间相互提供劳务进行筹划;利用无形资产价值评定困难进行筹划。

(四)利用税法漏洞筹划法

利用税法漏洞进行筹划就是利用税法文字上的忽略或税收实务中征管方大大4,/1、的漏洞进行筹划的方法,属于避税筹划。纳税人可以利用税法漏洞争取自己并不违法的合理权益。

利用税法漏洞进行避税筹划的方法:利用税法中的矛盾进行筹划;利用税务机构设置不科学进行筹划;利用税收管辖权进行筹划。

(五)利用会计处理方法筹划法

1.存货计价方法的选择

存货计价的方法有多种,如先进先出法、加权平均法、移动平均法、个别计价法、计划成本法、毛利率法或零售价法等。不同的计价方法对货物的期末库存成本、销售成本影响不同,继而影响到当期应税所得额的大小。特别是在物价持续上涨或下跌的情况下,影响的程度会更大。纳税人就是利用其进行税务筹划的。如在物价持续下跌的情况下,采用先进先出法税负会降低。

(1)盈利企业:由于盈利企业的存货成本可最大限度地在本期所得额中税前抵扣,因此,应选择能使本期成本最大化的计价方法。

(2)亏损企业:亏损企业选择计价方法应与亏损弥补情况相结合。选择的计价方法,必须使不能得到或不能完全得到税前弥补的亏损年度的成本费用降低.使成本费用延迟到以后能够完全得到抵补的时期,保证成本费用的抵税效果得到最大限度的发挥。

(3)享受税收优惠的企业:如果企业正处于企业所得税的减税或免税期,就意味着企业获得的利润越多,得到的减免税额就越多。因此,应选择减免税优惠期间内存货成本最小化的计价方法,减少存货费用的当期摊入,扩大当期利润。相反,处于

非税收优惠期间时,应选择使得存货成本最大化的计价方法,将当期的存货费用尽量扩大,以达到减少当期利润,推迟纳税期的目的。

2.固定资产折旧的税务筹划固定资产价值是通过折旧形式转移到成本费用之中的,折旧额的多少取决于固定资产的计价、折旧年限和折旧方法。

(1)固定资产计价的税务筹划

(2)固定资产折旧年限的税务筹划

采用缩短折旧年限的方法,有利于加速成本回收,可以使后期成本费用前移,从而使前期会计利润发生后移。在税率不变的情况下,可以使企业所得税递延缴纳。

需要注意的是,税法对固定资产折旧规定了最低的折旧年限,税务筹划不能突破关于折旧年限的最低要求。

(3)固定资产折旧方法的税务筹划按照会计准则的规定,固定资产折旧的方法主要有平均年限法、工作量法等直线法(或称平速折旧法)和双倍余额递减法、年数总和法的加速折旧法。不同的折旧方法对应税所得额的影响不同。

(4)固定资产计价和折旧的税务筹划方法的综合运用推迟利润的实现获取货币的时间价值并不是固定资产税务筹划的唯一目的。在进行税务筹划时,还必须根据不同的企业或者企业处于不同的状态下采用不同的对策。

【例题4·单选题】注册税务师建议某公司将销售货物的方式由直接收款业务,变更为分期收款销售业务等方式,这属于( )税务筹划方法的运用。

A.利用退税

B.利用税收抵免

C.利用税法漏洞

D.利用延期纳税

【答案】D

【解析】利用延期纳税筹划是指在合法、合理的情况下,使纳税人延期缴纳税收而节税的税务筹划方法。根据税法规定,分期收款销售业务的纳税义务发生时间为书面合同约定的收款日期的当天。