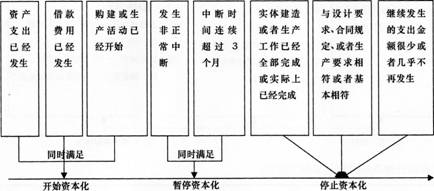

【提示】

(1)资产支出包括支付现金、转移非现金资产或者承担带息债务。

(2)购建或生产的资产各部分分别完工,如果每部分在其他部分继续建造或生产中可供使用或者可对外销售,且部分资产满足停止资本化条件,部分资产应该停止资本化;如果各部分分别完工,但必须等到整体完工后才可使用或对外销售,应当在该资产整体完工时停止资本化。

(3)非正常中断通常是由于企业在管理决策上的原因或者其他不可预见的原因等所导致的中断,而购建中的必要程序或者事先可预见的不可抗力因素导致的中断是正常中断。

【例题4·单选题】2009年1月1日,甲公司从银行取得3年期专门借款开工兴建一栋厂房。2011年6月30日该厂房达到预定可使用状态,7月31日验收合格,8月5日办理竣工决算,8月31日完成资产移交手续。甲公司该专门借款费用在2011年停止资本化的时点为( )。

A.6月30日

B.7月31日

C.8月5日

D.8月31日

【答案】A

【解析】购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,借款费用应当停止资本化,即6月30日为该专门借款费用停止资本化的时点。

【例题5·多选题】下列关于专门借款的借款费用资本化时点的表述中,不正确的有( )。

A.符合资本化条件的资产在购建或生产过程中发生正常中断,且中断时间连续超过3个月的,应当暂停借款费用的资本化

B.符合资本化条件的资产在购建或生产过程中发生非正常中断,且中断时间累计超过3个月的,应当暂停借款费用的资本化

C.所购建或生产的符合资本化条件的资产各部分分别建造、分别完工的,在某部分完工时应停止与该部分资产相关的借款费用的资本化

D.所购建或生产的符合资本化条件的资产各部分分别建造、分别完工,但必须等到整体完工后才可使用或对外销售的,应在该资产整体完工时停止借款费用的资本化

【答案】ABC

【解析】选项A,正常中断的相关借款费用仍可资本化;选项B,中断时间应当连续超过3个月;选项C,需要根据各部分是否可以单独使用或出售确定停止资本化时间点。

233网校编辑推荐:

2014年中级会计职称考试《中级会计实务》各章关键考点预习汇总