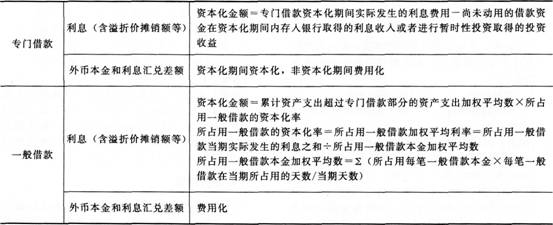

【举例】某企业于2013年1月1日开工建造一项固定资产,该项在建工程占用了两笔一般借款,第一笔为2013年1月1日借入的1000万元,年利率为8%,第二笔为2013年7月1日借入的800万元,年利率为6%。假设期限均为3年。

(1)2013年资本化率=(1000×8%+800×6%×6/12)/(1000+800×6/12)=7.43%;

(2)2014年资本化率=(1000×8%+800×6%)/(1000+800)=7.11%;

(3)2013年前两个季度的季度资本化率为2%(8%×3/12);

(4)2013年后两个季度以及以后年度的季度资本化率=(1000×8%×3/12+800×6%×3/12)/(1000×3/3+800X3/3)=1.78%。

【例题6·单选题】A公司于2012年1月1日开工建造一座厂房,预计工期为2年。在2012年工程建设期间,共占用了两笔一般借款:第一笔为2012年1月1日发行的5年期公司债券,面值总额1000万元,票面年利率6%,每年年末付息、到期一次还本,发行价格总额为1043.27万元,实际年利率为5%;第二笔为2012年7月1日从某银行借入的500万元款项,借款年利率为3%。不考虑其他因素,则A公司2012年为建造该项固定资产适用的一般借款资本化率为( )。

A.6%

B.5%

C.4.61%

D.4.5%

【答案】C

【解析】2012年该项工程适用的一般借款资本化率(年)=(1043.27×5%+500×3%×6/12)/(1043.27+500×6/12)×100%=4.61%。

233网校编辑推荐:

2014年中级会计职称考试《中级会计实务》各章关键考点预习汇总