二、套利交易

(一)套利的基本原理

所谓套利是指在买入(卖出)一种资产的同时卖出(买入)另一个暂时出现不合理价差的相同或相关资产,并在未来某个时间将两个头寸同时平仓获取利润的交易方式。

在两种资产之间进行套利交易的前提条件是:两种资产的价格差或比率存在一个合理的区间,并且一旦两个价格的运动偏离这个区间,它们迟早又会重新回到合理对比关系上。

套利最终盈亏取决于两个不同时点的差价变化。因此,套利在潜在利润不是基于价格的上涨或下跌,而是基于两个套利合约之间的价差扩大或缩小。也就是说,套利获得利润的关键就是差价的变动。因此,在进行套利交易时,交易者注意的是合约价格之间的相互变动关系,而不是绝对价格水平。

(二)套利交易对期货市场的作用

套利交易是一种特殊的投机形式,这种投机的着眼点是价差,因而对期货市场的正常运行起到了非常有益的作用。

国际上绝大多数交易所都对自己可以控制的套利交易采取鼓励和优惠政策。

1.有利于被扭曲的价格关系恢复到正常水平。套期交易具有价格发现的功能。

2.有利于市场流动性的提高。

3.抑制过度投机。

(三)套利的风险

套利面临的风险有:政策风险、市场风险、操作风险和资金风险。

1.政策风险。

2.市场风险。包括价差的逆向运行、利率和汇率的变动等所产生的风险。

3.操作风险。最理想的套利是在买人(卖出)一种资产的同时卖出(买人)另一种资产。股指期货套利要求股指期货和股票买卖同步进行,任何时间上的偏差都会造成意料不到的损失。

4.资金风险。

(四)股指期货套利的基本原理与方式股指期货的套利有两种类型:

一是在期货和现货之间套利,称之为“期现套利”;

二是在不同的期货合约之间进行价差交易套利,其又可以细分为市场内价差套利、市场间价差套利和跨品种价差套利。

1.期现套利

期现套利是根据指数现货与指数期货之间价差的波动进行套利。

股指期货理论价格的决定主要取决于以下四个因素:现货指数水平、构成指数的成分股股息收益、利率水平、距离合约到期的时间。

若![]() ,期货价值偏高,可以考虑买人股指成分股,卖出期货合约进行套利,正向套利。

,期货价值偏高,可以考虑买人股指成分股,卖出期货合约进行套利,正向套利。

若![]() ,持有股指成分股的成本偏高,可以考虑买入股指期货合约,卖出成分股套利,为负向套利。

,持有股指成分股的成本偏高,可以考虑买入股指期货合约,卖出成分股套利,为负向套利。

期现的套利实施一般分为以下几个步骤:

(1)估算股指期货合约的无套利区问上下边界。

(2)判断是否存在套利机会。

(3)确定交易规模。

(4)同时进行股指期货合约和股票交易。

(5)了结套利头寸。

2.市场内价差套利

市场内价差套利是指在同一个交易所内针对同~品种但不同交割月份的期货合约之间进行套利,所以又被称为“跨期套利”。

3.市场间价差套利

市场间价差套利是指针对不同交易所上市的同一种品种同一交割月份的合约进行价差套利。

4.跨品种价差套利

跨品种价差套利是指对两个具有相同交割月份但不同指数的期货价格差进行套利。

5.Alpha套利

Alpha套利策略希望持有的股票(组合)具有正的超额收益。又称为“绝对收益策略”。Alpha套利策略并不依靠对股票或大盘的趋势判断,而是研究其相对于指数的投资价值,这也是很多对冲基金惯用的投资策略。Alpha套利又称事件套利。

(五)期现套利的现货组合构建方法

在股指期货期现套利中,由于现货指数本身不能直接买卖,需要构建现货组合才能实施套利。套利者可以采用指数基金、ETF和成分股组合作为现货组合进行期现套利。由于指数基金、ETF目前的市场容量很小,不能满足资金规模较大的机构投资者需求,而且指数基金受到做空的限制,不能进行反向套利,因此,利用沪深300成分股构建组合是期现套利的主要选择。沪深300现货投资组合的构建方法有完全复制法、市值加权法、分层市值加权法和最优化方法。

1.完全复制法。完全复制法把标的指数中所包含的股票全部复制到组合中,个股投资比例和标的指数完全一致。由于该方法产生的成本很高,而且同时买卖如此众多的股票由于花费时问较长,会在很大程度上影响到套利效果,因此,这种方法在实务中很少被采纳。

2.市值加权法。市值加权法是根据指数成分股的市值权重,按从大到小的顺序,选取前Ⅳ只股票模拟股票指数。由于挑选出的成分股权重比例小于100%,因此,在模拟组合与指数的权重间有一个放大倍数,即:

![]()

![]()

在套利交易中,需要知道每只股票的买卖股数。由于股票的买人最低为1手(100股),因此,模拟组合最终的计算结果应该是买卖股票的手数。

![]()

则模拟组合的跟踪指数只需将Ⅳ只股票的价格与股数的乘积加总:

![]()

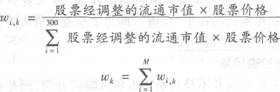

3.分层市值加权法。分层市值加权法就是首先对指数成分股按照某种标准进行分类,然后在每个分类中再度按照权重选取前几位的股票构建模拟组合。分类通常按照行业标准划分。

基本步骤为:

![]()

式中:M——第k个行业内的股票数。

(2)将行业的权重Wk乘以模拟组合欲选取的股票数Ⅳ得到各行业内应选取的股票数Nk:

![]()

式中:Int——四舍五入取整数函数。

(3)将指数中每个行业内的股票按照权重从大到小排列,选取前Nk只股票构建模拟组合。

(4)根据各行业的权重Wk和行业内前Nk只股票权重的和计算行业内权重放大倍数:

(5)将行业内放大倍数乘以各股票在指数中的权重得出所选股票在模拟组合中的权重:

![]()

(6)将股票指数乘以各股票在模拟组合中的权重再除以该股票的价格,得出模拟组合中各股票的股数:

![]()

(7)将模拟组合中各股票的股数乘以股票价格得出模拟指数:

![]()

(六)套期保值与期现套利的区别

套期保值与期现套利的区别,主要表现在以下几个方面:

首先,两者在现货市场上所处的地位不同。期现套利与现货并没有实质性联系,现货风险对他们而言无关紧要。套期保值者则相反,现货风险是客观存在的,他们是为了规避现货风险才进行的被动保值。

其次,两者的目的不同。期现套利的目的在于“利”,看到有利可图才进行交易。套期保值的根本目的在于“保值”,即为了规避现货风险而进行的交易。

最后,操作方式及价位观不同。