一、对基金收益率进行风险调整的必要性

风险调整衡量指标的基本思路就是通过对收益加以风险调整,得到一个可以同时对收益与风险加以考虑的综合指标,以期能够排除风险因素对绩效评价的不利影响。

要点十

二、三大经典风险调整收益衡量方法

(一)特雷诺指数

第一个风险调整衡量方法是由特雷诺提出的,因此也就被人们称为“特雷诺指数”。特雷诺指数给出了基金份额系统风险的超额收益率。用公式表示为.

1.特雷诺指数给出了基金份额系统风险的超额收益率。

2.特雷诺指数越大,基金的绩效表现越好。

3.特雷诺指数用的是系统风险而不是全部风险。

4.特雷诺指数的问题是无法衡量基金经理的风险分散程度。

【例题9·判断题】可以根据特雷诺指数对基金的绩效加以排序。特雷诺指数越大,基金的绩效表现越差。()

A(对)B(错)

【答案】B(错)

要点十一

(二)夏普指数

夏普指数是由诺贝尔经济学奖得主威廉·夏普于1966年提出的另一个风险调整衡量指标。夏普指数以标准差作为基金风险的度量,给出了基金份额标准差的超额收益率。用公式表示为:

分别以月度、季度计量可得到基金的月夏普指数、季夏普指数等。为便于比较,通常情况下夏普指数以年或年化数据进行计算,这时标准差也要进行相应的年化处理:

1.夏普指数以标准差作为基金风险的度量,给出了基金份额标准差的超额收益率。

2.夏普指数越大,基金的绩效表现越好。

3.夏普指数调整的是全部风险。

【例题10·单项选择题】()以标准差作为基金风险的度量,给出了基金份额标准差的超额收益率。

A.特雷诺指数

B.道氏指数

C.夏普指数

D.詹森指数

【答案】C

要点十二

(三)詹森指数

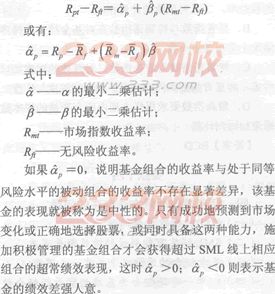

1.詹森指数是在CAPM模型基础上发展出的一个风险调整差异衡量指标。

根据CAPM模型,在SML线上可以构建一个与施加积极管理的基金组合的系统风险相等的、、由无风险资产与市场组合组成的消极投资组合。詹森认为,将管理组合的实际收益率与具有相同风险水平的消极(虚构)投资组合的期望收益率进行比较,二者之差可以作为缔效优劣的一种衡量标准,即:

在实际应用中,对詹森指数的最佳估计可以通过下面的回归方程进行:

2.詹森指数是管理组合的实际收益率与具有相同风险水平的消极投资组合的期望收益率的差额。

3.詹森指数小于零时,表示基金的绩效表现差强人意。

要点十三

三、三种风险调整衡量方法的区别与联系

1.夏普指数与特雷诺指数尽管衡量的都是单位风险的收益率,但二者对风险的计量不同。夏普指数考虑的是总风险(以标准差衡量),而特雷诺指数考虑的是市场风险。

2.夏普指数与特雷诺指数在对基金绩效的排序结论上可能不一致。两种衡量方法评价结果的不同是由分散水平的不同引起的。

3.特雷诺指数与詹森指数只对绩效的深度加以考虑,而夏普指数则同时考虑了绩效的深度与广度。深度是指基金经理所获得的超额回报的大小,而广度是指组合的分散程度。

4.詹森指数要求用样本期内所有变量的样本数据进行回归计算。夏普指数与特雷诺指数只用整个时期全部变量的平均收益率。

【例题11·单项选择题】()要求用样本期内所有变量的样本数据进行回归计算。

A.詹森指数

B.夏普指数

c.标准普尔指数

D.特雷诺指数

【答案】A

【例题12·不定项选择题】关于风险调整衡量方法的区别与联系的说法正确的是()。

A.夏普指数与特雷诺指数衡量的都是单位风险的收益率,二者对风险的计量相同

B.夏普指数与特雷诺指数在对基金绩效的排序结论上有可能不一致

C.特雷诺指数与詹森指数只对绩效的深度加以考虑,而夏普指数则同时考虑了绩效的深度与广度

D.詹森指数要求用样本期内所有变量的样本数据进行回归计算

【答案】BCD

要点十四

四、经典绩效衡量方法存在的问题

(一)CAPM的有效性问题

(二)SML误定可能引致的绩效衡量误差

(三)基金组合的风险水平并非一成不变

(四)以单一市场组合为基准的衡量指标会使绩效评价有失偏颇

要点十五

五、风险调整收益衡量的其他方法

(一)信息比率

信息比率以马柯威茨的均异模型为基础,可以用

这一方法的基本思想就是通过无风险利率下的借贷,将被评价组合的标准差调整到与基准指数相同的水平下,进而对基金相对基准指数的表现做出考察。由于M2测度实际上表现为两个收益率之差,因此也就比夏普指数更容易为人们所理解与接受。不过,M2测度与夏普指数对基金绩效表现的排序是一致的。

2014证券从业统考安排四次考试,233网校为大家提供2014年证券从业报名指南——考试时间——准考证打印——全真预测模拟试题练习——真题答案交流——成绩查询等一站式服务。

同时2014证券预约式全年八次考试,233网校为各位考证网友提供一站式服务:2014年证券预约式报考指南——考试时间——准考证打印——真题答案交流——成绩查询交流,233网校证券从业资格考试网,强强集结证券从业顶尖讲师教研团队,专为证券考证人员打造证券VIP班,同时为大家提供双师资授课,您可以选择自己喜爱的老师讲课,根据机考形式,我们为大家精心准备了全真机考模拟考场,让考友轻松备考。