知识点:审计抽样的基本原理和步骤

一、样本设计阶段

在设计审计样本时,注册会计师应当考虑审计程序的目标和抽样总体的特征。

(一)确定测试目标

(二)定义总体与抽样单元

1.总体——在实施抽样之前,注册会计师必须仔细定义总体,确定抽样总体的范围。

注意:注册会计师应当确保总体的适当性和完整性。

2.定义抽样单元——在定义抽样单元时,注册会计师应使其与审计测试目标保持一致。在控制测试中,抽样单元通常是能够提供控制运行证据的文件资料;在细节测试中,抽样单元可能是一个账户余额、一笔交易或交易中的一项记录,甚至为每个货币单位。

3.分层——如果总体项目存在重大的变异性,分层可以降低每一层中项目的变异性,从而在抽样风险没有成比例增加的前提下减小样本规模。

注意:

第一,在实施细节测试时,注册会计师通常根据金额对总体进行分层;

第二,对某一层中的样本项目实施审计程序的结果,只能用于推断构成该层的项目。如果对整个总体做出结论,注册会计师应当考虑与构成整个总体的其他层有关的重大错报风险。

(三)定义误差构成条件——识别误差的标准

注册会计师必须事先准确定义构成误差的条件,否则,执行审计抽样程序时就没有识别误差的标准。

(四)确定审计程序

二、选取样本阶段

(一)确定样本规模

1.可接受的抽样风险——与样本规模反向变动

2.可容忍误差——与样本规模反向变动

注意:在控制测试时,可容忍误差即是可容忍偏差率,控制发生偏差的次数或频率。在细节测试时,可容忍误差为可容忍错报。

3.预计总体误差——与样本规模同向变动

4.总体变异性——与样本规模同向变动

注意:在控制测试中,一般不考虑总体变异性。

5.总体规模——对样本规模影响很小

注意:对小规模总体而言,审计抽样比其他选择测试项目的方法的效率低。

(二)选取样本

在选取样本项目时,注册会计师应当使总体中的所有抽样单元均有被选取的机会。不管使用统计抽样或非统计抽样方法,所有的审计抽样均要求注册会计师选取的样本对总体来讲具有代表性。否则,就无法根据样本结果推断总体。

选取样本的基本方法,包括使用随机数表或计算机辅助审计技术选样、系统选样和随意选样。

1.使用随机数表或计算机辅助审计技术选样。

(1)对总体项目进行编号,建立总体中的项目与表中数字的一一对应关系。

(2)确定连续选取随机数的方法——确定随机起点和选号路线。

随机数选样不仅使总体中每个抽样单元被选取的概率相等,而且使相同数量的抽样单元组成的每种组合被选取的概率相等。这种方法在统计抽样和非统计抽样中均适用。由于统计抽样要求注册会计师能够计量实际样本被选取的概率,这种方法尤其适合于统计抽样。

2.系统选样。系统选样也称等距选样,是指按照相同的间隔从审计对象总体中等距离地选取样本的一种选样方法。采用系统选样法,首先要计算选样间距,确定选样起点,然后再根据间距顺序地选取样本。选样间距的计算公式如下:

选样间距=总体规模÷样本规模

系统选样可以在非统计抽样中使用,在总体随机分布时也可适用于统计抽样。

3.随意选样。随意选样是指注册会计师不带任何偏见地选取样本,即注册会计师不考虑样本项目的性质、大小、外观、位置或其他特征而选取总体项目。

三种基本方法均可选出代表性样本。但随机数选样和系统选样属于随机基础选样方法,即对总体的所有项目按随机规则选取样本,因而可以在统计抽样中使用,当然也可以在非统计抽样中使用。而随意选样虽然也可以选出代表性样本,但它属于非随机基础选样方法,因而不能在统计抽样中使用,只能在非统计抽样中使用。

三、评价样本结果

(一)分析样本误差——注册会计师应当考虑样本的结果、已识别的所有误差的性质和原因,及其对具体审计目标和审计的其他方面可能产生的影响。

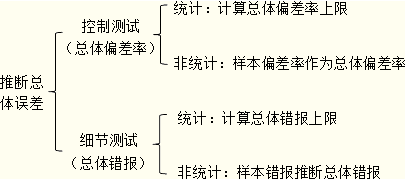

(二)推断总体误差

注意:

第一,在实施控制测试时,由于样本的偏差率就是总体偏差率的最佳估计,所以,注册会计师将样本偏差率直接视为推断的总体偏差率,但注册会计师必须考虑抽样风险。

第二,当实施细节测试时,注册会计师应当根据样本中发现的错报金额推断总体错报金额,并考虑这一结果对特定审计目标及审计的其他方面的影响。

(三)形成审计结论

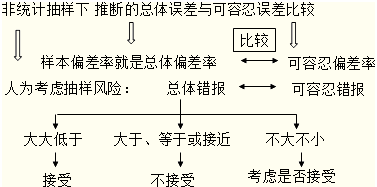

第一,统计抽样结果评价(在控制测试下将总体偏差率上限与可容忍偏差率比较;在细节测试下将总体错报上限与可容忍错报比较)

第二,非统计抽样结果的评价(在控制测试下将样本偏差率与可容忍偏差率比较;在细节测试下将总体错报与可容忍错报比较)

为了帮助大家通过考试,233网校为大家提供注册会计师VIP班(含精讲班+冲刺班+习题班+真题解析班+机考实战班)免费试听 点击进入>>,233网校祝大家考试成功!

编辑推荐2013年注册会计师考试热点:

2013年注册会计师考试成绩查询专题 成绩复核汇总 证书领取汇总

编辑推荐2014年注册会计师考试热点: