注册会计师《审计》考试属于全面考核,重视基础。在近几年的考试中题目更加灵活,偏向实务;考生在备考时要注意客观题需全面掌握,对于主观题在课后需花费更多的时间去理解和灵活运用。小编整理汇总了审计历年章节真题考点,考生在备考的同时也可以通过做真题进行自我检测。进入233网校全真模拟系统刷题练习。>>进入快速刷题入口

点击关注>>【真题考点速记】【历年真题下载版】【真题视频免费看】

注册会计师《审计》历年考试真题及答案:第十六章

第五节 了解组成部分注册会计师

1.(2015年考试真题)【单选题】在了解组成部分注册会计师后,下列情形中,集团项目组可以采取措施消除其疑虑或影响的是( )。

A.组成部分注册会计师不符合与集团审计相关的独立性要求

B.集团项目组对组成部分注册会计师的专业胜任能力存有重大疑虑

C.集团项目组对组成部分注册会计师的职业道德存有重大疑虑

D.组成部分注册会计师未处于积极有效的监管环境中

2.(2017年考试真题)【综合题】甲集团公司是 ABC 会计师事务所的常年审计客户,主要从事化妆品的生产、批发和零售。

A 注册会计师负责审计甲集团公司 2014 年度财务报表,确定集团财务报表整体的重要性为600 万元。

资料一: A 注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

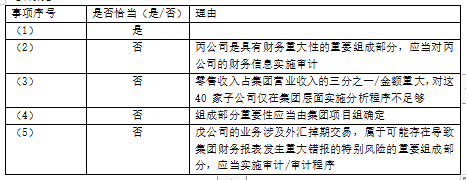

(1)子公司乙公司从事新产品研发。2014 年度新增无形资产 1000 万元,为自行研发的产品专利,A注册会计师拟仅针对乙公司的研发支出实施审计程序。

(2)子公司丙公司负责生产,产品全部在集团内销售,A 注册会计师认为丙公司的成本核算存在可能导致集团财务报表发生重大错报的特别风险,拟仅针对与成本核算相关的财务报表项目实施审计。

(3)甲集团公司的零售收入来自 40 家子公司,每家子公司的主要财务报表项目金额占集团的比例均低于 1%,A 注册会计师认为这些子公司均不重要,拟实施集团层面分析程序。

(4)DFE 会计师事务所作为组成部分注册会计师负责审计联营企业丁公司的财务信息,其审计项目组按丁公司利润总额的 3%确定组成部分重要性为 300 万元,实际执行的重要性为 150 万元。

(5)子公司戊公司负责甲集团公司主要原材料的进口业务,通过外汇掉期交易管理外汇风险。A 注册会计师拟使用 50 万元的组成部分重要性对戊公司财务信息实施审阅。

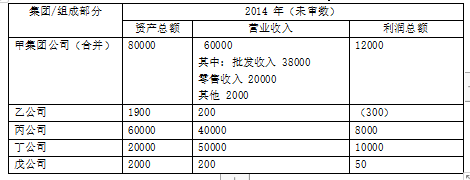

资料二:

A 注册会计师在审计工作底稿中记录了甲集团公司的财务数据,部分内容摘录如下: 金额单位:万元

要求: (1)针对资料一第(1)至第(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列审计计划是否恰当。如不恰当,简要说明理由。

参考解析:

第六节 重要性

1.(2021年考试真题)【综合题】ABC会计师事务所的a注会负责审计甲集团2020年财务报表审计,与集团审计相关事项如下:

(1)在确定组成部分重要性时,A注会将集团财务报表整体的重要性乘以一定的倍数,作为组成部分重要性的汇总数按照组成部分的规模在各组成部分之间分配,并确保单个组成部分重要性不超过集团财务报表整体的重要性

(2)在对所有不重要组成部分的汇总财务信息实施集团层面分析程序后,a注会从中选取一些组成部分,对这些组成部分的汇总财务信息实施了审阅。

(3)子公司乙公司可能存在导致集团财务报表发生重大错报的特别风险,a注会评价后认为,组成部分注册会计师拟实施的进一步审计程序是恰当的,因该组成部分注册会计师有足够的胜任能力,a注会未参与其实施的进一步审计程序。

(4) a注会对负责境外重要子公司审计的组成部分注册会计师进行了了解,认为该组成部分注册会计师了解并遵守与集团审计相关的职业道德要求,具有胜任能力,所在地区的监管严格,据此认为可以利用该组成注册会计师的工作。

(5)在确定需要向集团治理层和集团管理层的内部控制缺陷时,a注会从集团项目组识别出的内部控制缺陷和组成部分注册会计师提请集团项目组关注的内部控制缺陷中,选择了通报内容。

(2)恰当。

(3)不恰当,乙公司可能存在导致集团财务报表发生重大错报的特别风险,a注会应参与实施进一步审计程序。

(4)不恰当,如果计划要求组成部分注册会计师执行组成部分财务信息的相关工作,集团项目组应当了解下列事项:

1.组成部分注册会计师是否了解并将遵守与集团审计相关的职业道德要求,特别是独立性要求;

2.组成部分注册会计师是否具备专业胜任能力;

3.集团项目组参与组成部分注册会计师工作的程度是否足以获取充分、适当的审计证据;

4.组成部分注册会计师是否处于积极的监管环境中。

(5)恰当。

第七节 针对评估的风险采取的应对措施

1.(2017年考试真题)【单选题】在审计集团财务报表时,下列工作类型中,不适用于重要组成部分的是( )。

A.特定项目审计

B.实施特定审计程序

C.财务信息审阅

D.财务信息审计

2.(2020年考试真题)【多选题】对于集团财务报表审计,下列各项因素中,集团项目组在确定对组成部分财务信息拟执行的工作类型以及参与组成部分注册会计师工作的程度时,需考虑的因素有() 。

A.组成部分的重要程度

B.是否识别出导致集团财务报表发生重大错报的特别风险

C.集团项目组对组成部分注册会计师的了解

D.对集团层面控制的设计的评价,以及其是否得到执行的判断

(1)组成部分的重要程度;

(2)识别出的导致集团财务报表发生重大错报的特别风险;

(3)对集团层面控制的设计的评价,以及其是否得到执行的判断;

(4)集团项目组对组成部分注册会计师的了解。

.png")