注册会计师《审计》考试属于全面考核,重视基础。在近几年的考试中题目更加灵活,偏向实务;考生在备考时要注意客观题需全面掌握,对于主观题在课后需花费更多的时间去理解和灵活运用。小编整理汇总了审计历年章节真题考点,考生在备考的同时也可以通过做真题进行自我检测。进入233网校全真模拟系统刷题练习。>>进入快速刷题入口

点击关注>>【真题考点速记】【历年真题下载版】【真题视频免费看】

注册会计师《审计》历年考试真题及答案:第十九章

第二节 审计意见的形成

1.(2017年考试真题)【多选题】ABC 会计师事务所首次接受委托,审计上市公司甲公司 2016 年度财务报表,委派 A 注册会 计师担任项目合伙人。A 注册会计师确定财务报表整体的重要性为 1200 万元。甲公司主要 提供快递物流服务。

资料五: A 注册会计师在审计工作底稿中记录了审计完成阶段的工作,部分内容摘录如下:

(1)甲公司 2016 年末的一项重大未决诉讼在审计报告日前终审结案,管理层根据判决结果调整了 2016 年度财务报表。A 注册会计师检查了法院判决书以及甲公司的账务处理和披露, 结果满意,未再实施其他审计程序。

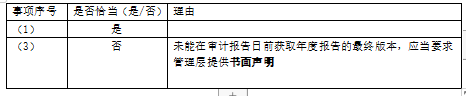

(3)A 注册会计师未能在审计报告日前获取甲公司 2016 年年度报告的最终版本,因此,未要求管理层提供有关其他信息的书面声明。

要求: 针对资料五第(1)(3)项,假定不考虑其他条件,逐项指出 A 注册会计师的做法是否恰 当。如不恰当,简要说明理由。

第三节 审计报告的基本内容

1.(2016年考试真题)【单选题】下列有关审计报告日的说法中,错误的是()。

A. 审计报告日可以晚于管理层签署已审计财务报表的日期

B.审计报告日不应早于管理层书面声明的日期

C.在特殊情况下,注册会计师可以出具双重日期的审计报告

D.审计报告日应当是注册会计师获取充分、适当的审计证据,并在此基础上对财务报表形成审计意见的日期

第五节 非无保留意见审计报告

1.(2018年考试真题)【综合题部分】ABC会计师事务所的A注册会计师负责审计多家上市公司2017年度财务报表,遇到下列与审计报告相关的事项:

(1)甲公司管理层在2017年度财务报表中确认和披露了年内收购乙公司的交易。A注册会计师将其作为审计中最为重要的事项与治理层进行了沟通,拟在审计报告的关键审计事项部分沟通该事项。同时,因该事项对财务报表使用者理解财务报表至关重要,A注册会计师拟在审计报告中增加强调事项段予以说明。

(2)A注册会计师无法就丙公司年末与重大诉讼相关的预计负债获取充分.适当的审计证据,拟对财务报表发表保留意见。A注册会计师在审计报告日前取得并阅读了丙公司2017年年度报告,未发现其他信息与財务报表有重大不一致或存在重大错报,拟在保留意见审计报告的其他信息部分说明无任何需要报告的事项。

(5)己公司的某重要子公司因环保问题被监管部门调查并停业整顿。A注册会计师将该事项识别为关键审计事项。因己公司管理层未在财务报表附注中披露该子公司停业整顿的具体原因,A注册会计师拟在审计报告的关健审计事项部分进行补充说明。

要求:针对上述事项,逐项指出A注册会计师的做法是否恰当。如不恰当简要说明理由。

(2)不恰当。注册会计师需要考虑导致保留意见的事项对其他信息的影响/注册会计师需要在其他信息部分说明无法判断与导致保留意见的事项相关的其他信息是否存在重大错报。

(5)不恰当。注册会计师不应在关键审计事项部分描述被审计单位的原始信息/关键审计事项不能替代管理层的披露/应要求管理层作出补充披露。

第六节 在审计报告中增加强调事项段和其他事项段

1.(2017年考试真题)【综合题部分】ABC 会计师事务所的 A 注册会计师负责审计多家上市公司 2016 年度财务报表,遇到下列 与审计报告相关的事项:

(1)A 注册会计师对甲公司关联方关系及交易实施审计程序并与治理层沟通后,对是否存在未在财务报表中披露的关联方关系及交易仍存有疑虑,拟将其作为关键审计事项在审计报告中沟通。

(2)A 注册会计师在乙公司审计报告日后获取并阅读了乙公司 2016 年年度报告的最终版本,发现其他信息存在重大错报,与管理层和治理层沟通后,该错报未得到更正。A 注册会计师 拟重新出具审计报告,指出其他信息存在的重大错报。

(3)ABC 会计师事务所首次接受委托,审计丙公司 2016 年度财务报表。A 注册会计师拟在审计报告中增加其他事项段,说明上期财务报表由前任注册会计师审计及其出具的审计报告的日期。

(4)丁公司 2016 年发生重大经营亏损。A 注册会计师实施审计程序并与治理层沟通后,认 为可能导致对持续经营能力产生重大疑虑的事项或情况不存在重大不确定性。因在审计工作 中对该事项进行过重点关注,A 注册会计师拟将其作为关键审计事项在审计报告中沟通。

(5)戊公司管理层在 2016 年度财务报表附注中披露了 2017 年 1 月发生的一项重大收购。A 注册会计师认为该事项对财务报表使用者理解财务报表至关重要,拟在审计报告中增加其他事项段予以说明。

(6)A 注册会计师认为,己公司财务报表附注中未披露其对外提供的多项担保,构成重大错报,因拟就己公司持续经营问题对财务报表发表无法表示意见,不再在审计报告中说明披露错报。

要求: 针对上述第(1)至第(6)项,逐项指出 A 注册会计师的做法是否恰当。如不恰当,简要说明理由。

(1)不恰当。关键审计事项必须是已经到满意解决的事项/关键审计事项不能替代非无保留意见/应当发表非无保留意见。

(2)恰当。

(3)不恰当。应当说明前任注册会计师发表的审计意见类型。

(4)恰当。

(5)不恰当。应当增加强调事项段/其他事项段用于提及未在财务报表附注中列报或披露的事项/其他事项段与财务报表使用者理解审计工作.注册会计师的责任或审计报告相关。

(6)不恰当。应当在形成无法表示意见的基础部分说明存在的披露错报。

.png")