知识点:资本资产定价模型

资本资产定价模型的研究对象:充分组合情况下风险与要求的收益率之间的均衡关系。

要求的必要收益率=无风险报酬率+风险报酬率

【提示】在充分组合情况下,非系统风险被分散,只剩下系统风险。要研究风险报酬,就必须首先研究系统风险的衡量。

(一)系统风险的度量——β系数

1.定义:某个资产的收益率与市场组合之间的相关性。

2.计算方法:其计算公式有两种:

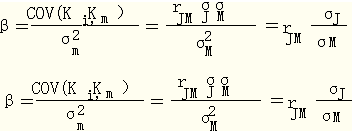

(1)定义法:

【分析】

①采用这种方法计算某资产的β系数,需要首先计算该资产与市场组合的相关系数,然后计算该资产的标准差和市场组合的标准差,最后代入上式中计算出β系数。

②某种股票β值的大小取决于:该股票与整个市场的相关性;它自身的标准差;整个市场的标准差。

③市场组合的贝塔系数为1。

④当相关系数小于0时,贝塔系数为负值。

⑤无风险资产的β=0

(2)回归直线法

3.β系数的经济意义

测度相对于市场组合而言,特定资产的系统风险是多少。

根据资本资产定价模型,某资产的风险收益率=贝塔系数×市场风险收益率,即:

![]()

| β系数等于1 | 说明它的系统风险与整个市场的平均风险相同 |

| β系数大于1(如为2) | 说明它的系统风险是市场组合系统风险的2倍 |

| β系数小于1(如为0.5) | 说明它的系统风险只是市场组合系统风险的一半 |

(二)投资组合的β系数

对于投资组合来说,其系统风险程度也可以用β系数来衡量。投资组合的β系数是所有单项资产β系数的加权平均数,权数为各种资产在投资组合中所占的比重。计算公式为:

![]()

投资组合的β系数受到单项资产的β系数和各种资产在投资组合中所占比重两个因素的影响。

【提示】投资组合的贝塔系数大于组合中单项资产最小的贝塔系数,小于组合中单项资产最大的贝塔系数。

【总结】

| 衡量指标 | 衡量的风险类型 |

| 方差、标准差、变化系数 | 全部风险(包括系统风险和非系统风险) |

| 贝塔系数 | 系统风险 |

| 杠杆系数 | 经营杠杆系数衡量经营风险 财务杠杆系数衡量财务风险 总杠杆系数衡量总体风险 |

(三)证券市场线——资本资产定价模型

资本资产定价模型如下:

![]()

证券市场线实际上是用图形来描述的资本资产定价模型,它反映了系统风险与投资者要求的必要报酬率之间的关系。

(1)无风险证券的β=0,故Rf为证券市场线在纵轴的截距。

(2)证券市场线的斜率为Rm-Rf(也称风险价格),一般来说,投资者对风险厌恶感越强,斜率越大。

(3)投资者要求的收益率不仅仅取决于市场风险,而且还取决于无风险利率(证券市场线的截距)和市场风险补偿程度(证券市场线的斜率)。由于这些因素始终处于变动中,所以证券市场线也不会一成不变。预期通货膨胀提高时,无风险利率会随之提高,进而导致证券市场线的向上平移。

(4)证券市场线既适用于单个证券,同时也适用于投资组合,适用于有效组合,而且也适用于无效组合;证券市场线比资本市场线的前提宽松,应用也更广泛。

(四)证券市场线与资本市场线的比较

| 证券市场线 | 资本市场线 | |

| 直线方程 | ||

| 涵义 | 描述的是市场均衡条件下单项资产或资产组合(无论是否已经有效地分散风险)的期望收益与风险之间的关系。 | 描述的是由风险资产和无风险资产构成的投资组合的有效边界。 |

| 测度风险的工具 | 单项资产或资产组合的β系数 | 整个资产组合的标准差。 |

| 适用 | 单项资产或资产组合(无论是否有效分散风险) | 有效组合 |

为了帮助大家通过考试,233网校为大家提供注册会计师VIP班(含精讲班+冲刺班+习题班+真题解析班+机考实战班)免费试听 点击进入>>,233网校祝大家考试成功!

编辑推荐2013年注册会计师考试热点:

2013年注册会计师考试成绩查询专题 成绩复核汇总 证书领取汇总

编辑推荐2014年注册会计师考试热点: