知识点:投资组合的风险和报酬

投资组合理论认为,若干种证券组成的投资组合,其收益是这些证券收益的加权平均数,但是其风险不是这些证券风险的加权平均风险,投资组合能降低风险。

一、证券组合的预期报酬率

投资组合的预期报酬率等于组合中各单项资产报酬率的加权平均值。

R——报酬率投资M1,获得报酬M1R1

M——投资投资M2,获得报酬M2R2

【分析】证券组合的预期报酬率介于最高报酬率与最低报酬率之间;当全部资金投资于最高报酬率的资产时,该组合为最高报酬率组合;当全部资金投资于最低报酬率资产时,该组合为最低报酬率组合。

组合报酬率=![]()

二、两项资产组合的风险计量

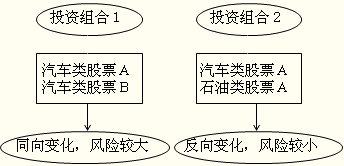

【结论】组合风险的大小与两项资产收益率之间的变动关系(相关性)有关。反映资产收益率之间相关性的指标是协方差和相关系数。

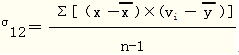

1.协方差

协方差为正,表示两项资产的报酬率呈同方向变化;

协方差为负,表示两项资产的报酬率呈反方向变化;

协方差为绝对数,不便于比较,再者算出某项资产的协方差为某个值,但这个值是什么含义,难以解释。为克服这些弊端,提出了相关系数这一指标。

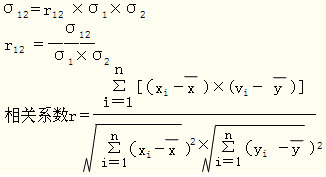

2.相关系数

(1)-1≤r≤1

(2)相关系数=-1,表示一种证券报酬的增长与另一种证券报酬的减少成比例

(3)相关系数=1,表示一种证券报酬率的增长总是与另一种证券报酬率的增长成比例

3.两项资产组合的方差和组合的标准差

为了帮助大家通过考试,233网校为大家提供注册会计师VIP班(含精讲班+冲刺班+习题班+真题解析班+机考实战班)免费试听 点击进入>>,233网校祝大家考试成功!

编辑推荐2013年注册会计师考试热点:

2013年注册会计师考试成绩查询专题 成绩复核汇总 证书领取汇总

编辑推荐2014年注册会计师考试热点: