第五章 资本成本

知识点:加权平均资本成本的计算

1.计算加权平均资本成本权数的选择

|

类别 |

特点 |

|

账面价值加权 |

根据企业资产负债表上显示的会计价值来衡量每种资本的比例。 缺点:账面结构反映的是历史的结构,不一定符合未来的状态;账面价值会歪曲资本成本,因为账面价值与市场价值有极大的差异。 |

|

实际市场价值加权 |

根据当前负债和权益的市场价值比例衡量每种资本的比例。 缺点:由于市场价值不断变动,负债和权益的比例也随之变动,计算出的加权平均资本成本数额也是经常变化的。 |

|

目标资本结构加权 |

根据按市场价值计量的目标资本结构衡量每种资本要素的比例。 优点:这种方法可以选用平均市场价格,回避证券市场价格变动频繁的不便;可以适用于公司评价未来的资本结构,而账面价值权重和实际市场价值权重仅反映过去和现在的资本结构。 |

2.发行成本的影响

发行债券和股票需要考虑发行费用,计算资本成本应当考虑发行费用。

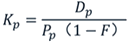

3.优先股资本成本的估计

优先股资本成本是优先股股东要求的必要报酬率。优先股资本成本包括股息和发行费用。优先股股息通常是固定的,公司以税后利润,在派发普通股股利之前,优先派发优先股股息。优先股资本成本的测算公式如下:

4.资本成本变动的影响因素

外部因素:利率、市场风险溢价、税率

内部因素:资本结构、股利政策、投资政策

近期热点推荐:2015注会考后总结分析汇总 2016年注册会计师考试全面介绍

讲师辅导课程免费试听:233网校推出2016年注册会计师考试全程护航班!六门考试课程,四大辅导班型,5年无限制自由学习立即抢购>>。报名咨询热线:4000-800-233

交流区:一键加qq群信息跟网友一起来探讨考注会的心得: (群:259245525)

(群:259245525)