2021注册会计师考试已结束,考生们最关心的考试真题答案已出,学霸君整理了8月28日注册会计师《财务成本管理》给各位考生,预祝每位考生都能顺利通过考试!此外考生朋友可以进入233估分小程序快速估分对答案,提前知晓考试成绩!

微信扫描图片二维码,实时估分>>

2021年注册会计师《财务成本管理》真题及答案-8月28日

一、综合题

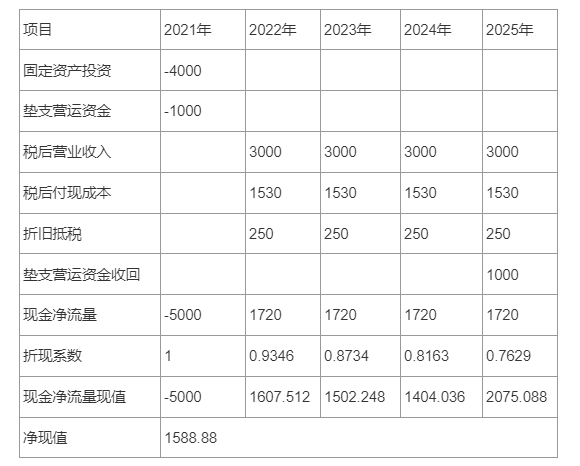

甲公司打算投资一个新项目,共需筹资5000万元,其中:需要向银行借款2500万元,年利率6.6%:另外的2500万元通过发行普通股筹集。筹资的资金用来购买一台价值4000万元的设备,无净残值,折旧期4年,另外还需要在开始时投入营运资金1000万元,项目结束时收回。上述资金在2021年年末一次性 投入,项目持续周期四年。该项目活动从2022年开始执行,预计每年产生营业收入4000万元,付现变动成本1440万元,付现固定成本600万元。

股东给管理层制定的关键绩效指标考核标准是每年的权益净利率(净利润/期末股东权益)不低于20%,2021年期末股东权益为24000万元,甲公可如果不投资新項目原本的净利润为6000万元。

甲公司的股权资本成本与税后债务资本成本的风险溢价为4.1%,所得税税率25%。

要求。

(I)计算甲公司新项目的股权资本成本和加权平均资本成本。

(2)将新项目的增量现金流量进行列表,并回答是否值得投资。

(3)分别计算投资新项目和不投资新项目的权益净利率(净利润/期末股东权益)。回答管理层是否应该投资新项目,理由是什么

(4)就(2)、(3)的结果回答甲公司股东是否应该以权益净利率为关键绩效指标,理由是什么。

(5)回答关键绩效指标法的优缺点。

参考解析:(1) 股权资本成本= =6. 6%X (1- -25%) +4.1%=9.05%

(2)

由于净现值大于0,所以值得投资。

(3)不投资新项目的权益净利率=6000/ (24000-2500CX100%=27. 91%

投资后的净利润= -6000+ (4000- 1440-600-1000-2500X6.6) x (1-25) =6596.25.(万元)

投资后的权益净利率=6596.25/24000 x 100%=27.48%

由于投资后的权益净利率高于规定的20%,所以可以投资。

(4)甲公司可以用权益净利率作为关键绩效指标。

理由:权益净利率属于结果类的关键绩效指标。

(5)关键绩效指标法的主要优点:一是使 企业的业绩评价与企业战略目标密切相关,有利于企业战略目标的实现:二是通过识别价值创造模式把握关键价值驱动因素,能够更有效地实现企业价值增值目标:三是评价指标数量相对较少,易于理解和使用,实施成本相对较低,有利于推广实施。

缺点:关键绩效指标的选取需要透物理解企业价值创造模式和战略目标,有效识别企业核心业务流程和关键价值驱动因素,指标体系设计不当将导致错误的价值导向和管理缺失。