2021注册会计师考试已结束,考生们最关心的考试真题答案已出,学霸君整理了8月28日注册会计师《财务成本管理》给各位考生,预祝每位考生都能顺利通过考试!此外考生朋友可以进入233估分小程序快速估分对答案,提前知晓考试成绩!

微信扫描图片二维码,实时估分>>

2021年注册会计师《财务成本管理》真题及答案-8月28日

一、单选题

1.甲公司实行激进型营运资本筹资政策,下列有关甲公司的说法中正确的是(。)。

A.波动性流动资产大于短期金融负债

B.稳定性流动资产小于短期金融负债

C.营业高峰时,易变现率大于1

D.营业低谷时,易变现率小于1

稳定性流动资产和短期金融负债之间的关系是不确定的,选项B错误。

在营业低谷期的易变现率为1 ,是适中的流动资金筹资政策,大于1 时比较稳健,小于1 则比较激进。选项D正确。

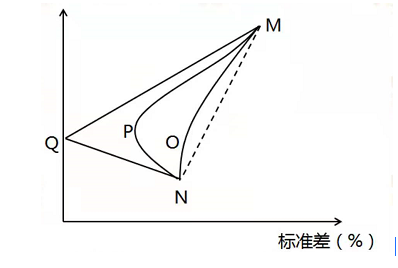

2.下图列示了M、N两种证券在相关系数为-1、0.3、0.6和1时投资组合的机会集曲线,其中代表相关系数为0.6机会集曲线是( )

A.曲线MON

B.曲线MPN

C.折线MQN

D.直线MN

3.甲便利店销售一种新产品,销售单价10元,单位变动成本2元,年固定成本总额1000万元,企业所得税税率25%,全年税后目标利润5250万元。该产品全年的保利额是()万元。

A.10000

B.7812.5

C.6250

D.5375

4.甲公司股价85元,以该股票为标的资产的欧式看涨期权价格8元,每份看涨期权可买入1份股票。看涨期权的执行价格为90元,6个月后到期。乙投资者购入100股甲公司股票同时出售100份看涨期权。若6个月后甲公司股价为105元,乙投资者的净损益是( )元。

A.-700

B.1300

C.2800

D.500

5.企业关键绩效指标分为结果向和过程导向,下列属于结果导向指标的是( )。

A.单位变动成本

B.资本性支出

C.客户满意度

D.自由现金流量