知识点:借款费用的确认

一、借款费用开始资本化时点的确定

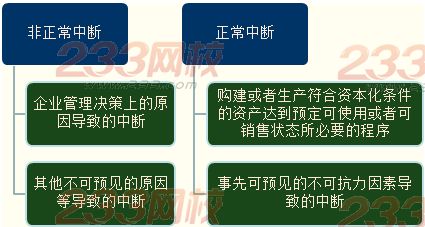

二、借款费用暂停资本化时间的确定

非正常中断和正常中断的区分:

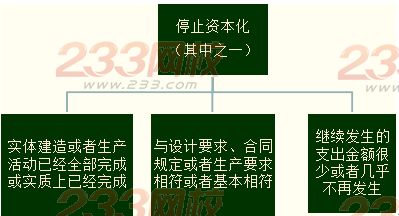

三、借款费用停止资本化时间的确定

1.总的原则:

购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,借款费用应当停止资本化。

在符合资本化条件的资产达到预定可使用或者可销售状态之后所发生的借款费用,应当在发生时根据其发生额确认为费用,计入当期损益。

2.具体判断:应当遵循实质重于形式的原则,具体从以下几个方面进行判断:

3.部分完工的处理:分别建造、分别完工的资产,企业也应当遵循实质重于形式的原则:

指南:2014年注册会计师报名时间 报名条件 考试科目 科目搭配 考试教材 薪资待遇 通过率 过关秘籍

试题:2014年注册会计师考试章节练习题及答案下载

选择题强化练习及答案下载