潜在普通股主要有可转换公司债券、认股权证、股份期权等。

一、计算原则

可转换公司债券是指发行公司依法发行、在一定期间内依据约定的条件可以转换成股份的公司债券。

对于可转换公司债券,可以采用假设转换法判断其稀释性,并计算稀释每股收益。

要领:计算增量每股收益。

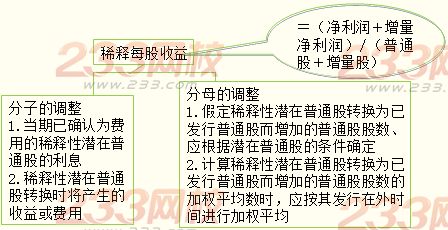

首先,假设这部分可转换公司债券在当期期初(或发行日)即已转换成普通股,从而一方面增加了发行在外的普通股股数,另一方面节约了公司债券的利息费用,增加了归属于普通股股东的当期净利润。

其次,用增加的净利润除以增加的普通股股数,得出增量股的每股收益,与原来的每股收益比较。如果增量股的每股收益小于原每股收益,则说明该可转换公司债券具有稀释作用,应当计入稀释每股收益。

三、认股权证、股份期权

1.含义:

认股权证:是指公司发行的、约定持有人有权在履约期间内或特定到期日按约定价格向本公司购买新股的有价证券。

股份期权:是指公司授予持有人在未来一定期限内以预先确定的价格和条件购买本公司一定数量股份的权利。股份期权持有人对于其享有的股份期权,可以行权,也可以放弃该种权利。

2.注意事项:

(1)对于盈利企业,认股权证、股份期权等的行权价格低于当期普通股平均市场价格时,具有稀释性。

(2)对于亏损企业,认股权证、股份期权的假设行权一般不影响净亏损,但增加普通股股数,从而导致每股亏损金额的减少,实际上产生了反稀释的作用,因此,这种情况下,不应当计算稀释每股收益。

3.计算步骤:对于认股权证、股份期权,计算稀释每股收益时,一般无需调整分子净利润金额,只需要按照下列步骤对分母普通股加权平均数进行调整:

(1)假设这些认股权证、股份期权在当期期初(或发行日)已经行权,计算按约定行权价格发行普通股将取得的股款金额。

(2)假设按照当期普通股平均市场价格发行股票,计算需发行多少普通股能够带来上述相同的股款金额。

(3)比较行使股份期权、认股权证将发行的普通股股数与按照平均市场价格发行的普通股股数,差额部分相当于无对价发行的普通股,作为发行在外普通股股数的净增加。

(4)将净增加的普通股股数乘以其假设发行在外的时间权数,据此调整稀释每股收益的分母。

计算公式:

增加的普通股股数=拟行权时转换的普通股股数-行权价格×拟行权时转换的普通股股数÷当期普通股平均市场价格

其中,普通股平均市场价格的计算,理论上应当包括该普通股每次交易的价格,但实务操作中通常对每周或每月具有代表性的股票交易价格进行简单算术平均即可。

当期发行认股权证或股份期权的,普通股平均市场价格应当自认股权证或股份期权的发行日起计算。

四、企业承诺将回购其股份的合同

回购价>平均市价:稀释;

回购价<平均市价:反稀释。

企业承诺将回购其股份的合同中规定的回购价格高于当期普通股平均市场价格时,应当考虑其稀释性。计算稀释每股收益时,与前面认股权证、股份期权的计算思路恰好相反,具体步骤为:

(1)假设企业于期初按照当期普通股平均市场价格发行普通股,以募集足够的资金来履行回购合同;合同日晚于期初的,则假设企业于合同日按照自合同日至期末的普通股平均市场价格发行足量的普通股。

在该假设前提下,由于是按照市价发行普通股,导致企业经济资源流入与普通股股数同比例增加,每股收益金额不变。

(2)假设回购合同已于当期期初(或合同日)履行,按照约定的行权价格回购本企业股票。

(3)比较假设发行的普通股股数与假设回购的普通股股数,差额部分作为净增加的发行在外普通股股数,再乘以相应的时间权重,据此调整稀释每股收益的计算分母。

计算公式:

增加的普通股股数=回购价格×承诺回购的普通股股数÷当期普通股平均市场价格一承诺回购的普通股股数

五、多项潜在普通股

1.基本原理:

企业对外发行不同潜在普通股的,单独考察其中某潜在普通股可能具有稀释作用,但如果和其他潜在普通股一并考察时可能恰恰变为反稀释作用。

为了反映潜在普通股最大的稀释作用,应当按照各潜在普通股的稀释程度从大到小的顺序计入稀释每股收益,直至稀释每股收益达到最小值。

2.计算特点及步骤:

稀释程度根据增量股的每股收益衡量,即假定稀释性潜在普通股转换为普通股的情况下,将增加的归属于普通股股东的当期净利润除以增加的普通股股数的金额。

企业每次发行的潜在普通股应当视作不同的潜在普通股,分别判断其稀释性,而不能将其作为一个总体考虑。通常情况下,股份期权和认股权证排在前面计算,因为其假设行权一般不影响净利润。

六、子公司、合营企业或联营企业发行的潜在普通股

子公司、合营企业、联营企业发行能够转换成其普通股的稀释性潜在普通股,不仅应当包括在其稀释每股收益计算中,而且还应当包括在合并稀释每股收益以及投资者稀释每股收益的计算中。