第十章 所有者权益

知识点:实收资本(股本)和其他权益工具的核算

1.实收资本的确认和计量

实收资本,是投资者投入资本形成法定资本的价值,所有者向企业投入的资本,在一般情况下无需偿还,可以长期周转使用;投资者可以用现金投资,也可以用现金以外的其他有形资产投资,符合国家规定比例的,还可以用无形资产投资。

2.实收资本的增减变动

①实收资本增加的方式:资本公积转增资本、盈余公积转增资本、投资者追加投资等;

②实收资本减少的方式:股东收回投资;回购库存股减资。

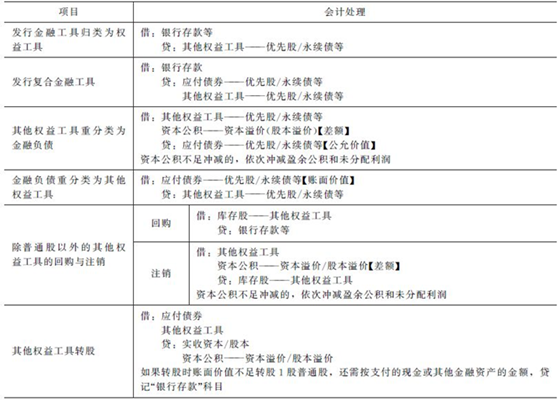

3.其他权益工具的确认和计量

企业除发行普通股股票之外,按照金融负债和权益工具的区分原则分类的权益工具应该作为"其他权益工具"进行核算。

考生关注热点:2015注会考后总结分析汇总 2016年注册会计师考试全面介绍

不可错过的讲师辅导课程试听:233网校推出2016年注册会计师考试全程护航班!六门考试课程,四大辅导班型,5年无限制自由学习立即抢购>>。 报名咨询热线:4000-800-233

考生吐槽交流区:一键加qq群信息跟网友一起来探讨考注会的心得: (群:259245525)

(群:259245525)