注册会计师《会计》科目考试内容多,考查范围较广,对于主观题的考查较为全面。因此考生在学习时一定要掌握重点,对高频考点进行着重复习。233网校教研团队老师整理汇总了主观题高频考点,希望能对考生朋友有所帮助!

【总体原则】

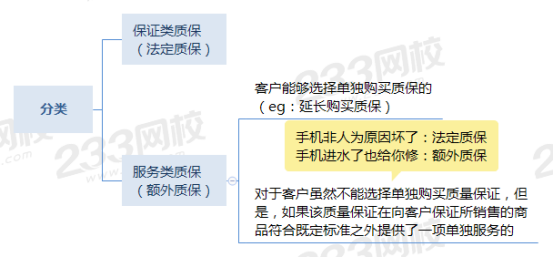

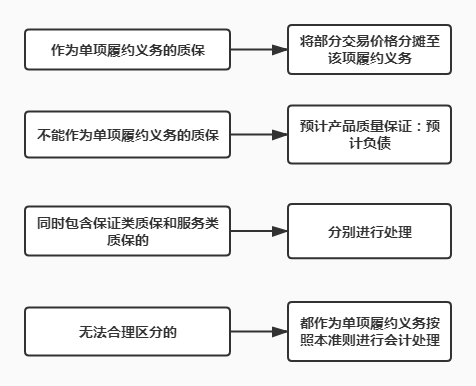

1、法定质保——当或有事项处理。

2、额外质保——作为单项履约义务确认收入。

(一)质量保证分类的区分

(二)处理原则

账务处理:

借:银行存款

贷:主营业务收入【售价×(货物的单独售价/货物和额外质保各自单独售价之和)】

合同负债【售价×(额外质保的单独售价/货物和额外质保各自单独售价之和)】

确认的“合同负债”应当在额外质保期间根据服务进度确认为收入。

同时结转成本:

借:主营业务成本

贷:库存商品

若存在法定质保,对于该部分直接在当期预计:

借:销售费用

贷:预计负债

(三)附有客户额外购买选择权的销售

判断原则

(1)订立了一项合同的前提下+享有更多的折扣

比如:消费者买了1000元的商品,赠送一张五折的优惠券,其余消费者只能享受九折的优惠。多出来的这四折,就是消费者享受的重大权利。

(2)若享受的额外选择权反映了单独售价,也不视为重大权利

即我有优惠券打九折,别人没有优惠券也打九折,你有我有大家有,没有比别人多一个折扣,这就不算重大权利。

账务处理

额外选择权(折扣券)的单独售价=购买的额外产品×增量折扣×估计会履行的概率

分摊后的交易价格:

产品=交易价格×(产品的单独售价/产品和折扣券各自单独售价之和)

折扣券=交易价格×(折扣券的单独售价/产品和折扣券各自单独售价之和)

分录:

借:银行存款

贷:主营业务收入【产品的】

合同负债【额外选择权的,再在①客户未来行使购买选择权取得相关商品控制权时,或者②该选择权失效时,确认相应的收入。】

存在附有客户额外购买选择权的销售,合同负债如何逐步转到主营业务收入里呢?

①定量计算:【类似于履约进度】

积分应当确认的收入(从合同负债中转过来的)

=额外购买选择权的分摊价×兑换率

=合同负债总额×(消费者累计实际履行的部分÷预计消费者总共会履行的部分)-之前已经转到收入里的部分

剩余未兑换的积分仍然作为合同负债。

②或者在该选择权失效时,直接确认相应的收入。

【提示】本例题要背下来,典型的主观题。

【合同资产和合同负债的特殊处理】

1、白话版解释合同负债:还没有给对方货,但是对方已经有收货的权利了——拿到了对方的钱,还没交货——称之为“合同负债”。

2、合同资产和应收账款的相同点和不同点:

会计科目 | 收款条件 | 风险 |

合同资产 | 除了满足时间条件,还有其他条件(比如需要满足其他履约义务) | 信用风险、履约风险等 |

应收账款 | 只需满足时间条件 | 信用风险 |

3、合同资产和合同负债应当在资产负债表中单独列示,并按流动性分别列示为“合同资产”或“其他非流动资产”以及“合同负债”或“其他非流动负债”。

4、同一合同下的合同资产和合同负债应当以净额列示,不同合同下的合同资产和合同负债不能互相抵销。

听课与刷题往往能起到相辅相成的作用,听课能帮助理解知识点、刷题能进行自我检测,查漏补缺;考生在平时刷题时习惯将资料打印下来,采用纸质版答题的模式,而注册会计师考试采用无纸化机考模式,不少考生初次参考时对机考系统不太适应,因此建议考生在考前还要有规划的进行机考模拟练习,了解机考系统,提升答题速度!

中注协机考模拟练习系统:http://link.233.com/27027(现已开放)

233网校全真模拟练习系统:https://wx.233.com/tiku/exam/81