2023年注会新考季,注会考生们全新起航!233网校也重磅加码,除了我们熟悉的人气老师,23年还有一群实力派讲师强势入驻!现在距离教材发布还有几月的“空窗期”,为帮助考生更好的抢先备考,入门导学班现已开课,2023年注会《税法》预习阶段备考知识点进行了更新,快来一起学习!

插入模块

2023年注会取证新考季——试听入口

第一节 纳税义务人、征税对象与税率

一、纳税义务人和征税对象

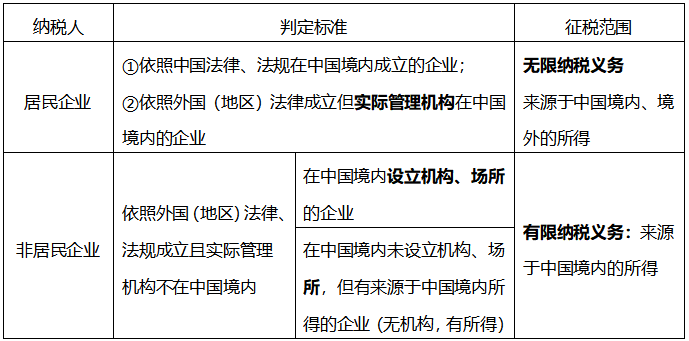

1、居民企业和非居民企业的区分

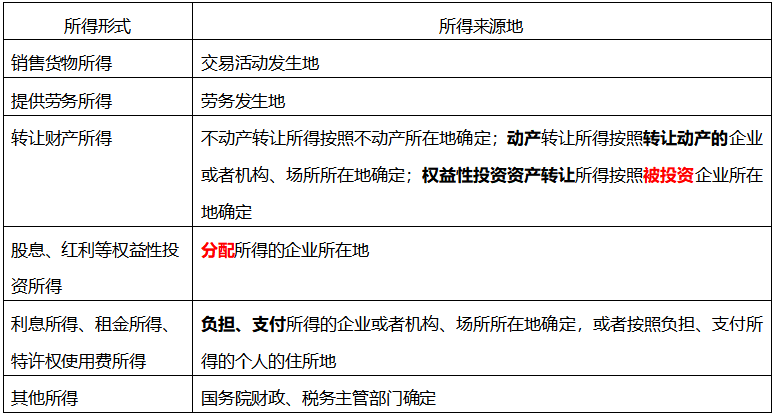

2、所得来源的确定(客观题常考)

【精选例题】

(单选题)根据企业所得税相关规定,企业转让动产的所得来源地是( )。

A.交易活动发生地

B.负担支付所得的企业所在地

C.受让动产的企业所在地

D.转让动产的企业所在地

参考答案:D

【233网校解析】动产转让所得按照转让动产的企业或者机构、场所所在地确定。

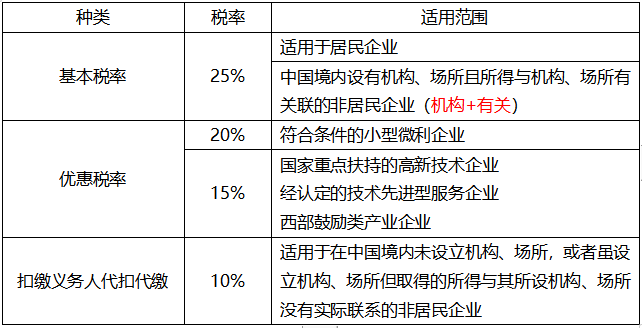

二、税率(题目不会给,要掌握)

【总结】非居民企业有两档税率:25%和10%:

①有机构、有联系:税率25%;

②有机构、境内无联系:税率10%;

③无机构、有所得:税率10%;

【精选例题】

1、(单选题)下列所得,实际适用10%的企业所得税税率的是( )。

A.居民企业来自于境外的所得

B.小型企业来自于境内的所得

C.高新技术企业来自于境内的所得

D.在中国境内未设立经营机构的非居民企业来自于境内的股息所得

参考答案:D

【233网校解析】10%的企业所得税税率适用于在中国境内未设立机构、场所,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业。

2、(多选题)注册地与实际管理机构所在地均在法国的某银行,取得的下列各项所得中,应按25%缴纳我国企业所得税的有( )。

A.转让位于我国的一处不动产取得的财产转让所得

B.在香港证券交易所购入我国某公司股票后取得分红所得

C.在我国分行为我国某公司提供理财咨询服务收入

D.该银行在我国分行为位于日本的某电站提供流动资金贷款取得的利息收入

参考答案:CD

【233网校解释】

A选项:无机构,境内所得,10%

B选项:无机构,境内所得,10%

C选项:有机构,境内所得,有联系

D选项:有机构,境外所得,有联系