2023年注会新考季,注会考生们全新起航!233网校也重磅加码,除了我们熟悉的人气老师,23年还有一群实力派讲师强势入驻!为帮助考生更好的抢先备考,入门导学班现已开课,2023年注会《税法》预习阶段备考知识点进行了更新,快来一起学习!

一、纳税义务人、征税范围和税率

1、纳税义务人:转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人。

2、征税范围:

(1)基本征税范围:转让国有土地使用权;地上建筑物及其附着物连同国有土地使用权一并转让;存量房地产买卖。

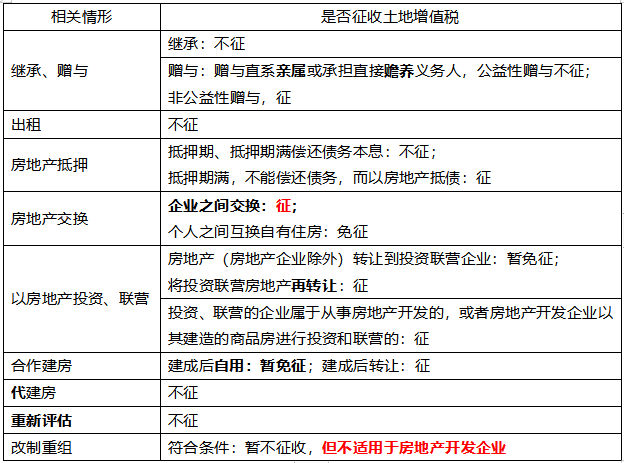

(2)特殊情形

【精选例题】

(单选题)根据土地增值税法律制度的规定,下列各项中,免征土地增值税的是( )。

A.由一方出地,另一方出资金,企业双方合作建房,建成后转让的房地产

B.因城市实施规划、国家建设的需要而搬迁,企业自行转让原房地产

C.企业之间交换房地产

D.企业以房地产抵债而发生权属转移的房地产

(2)选项B:因国家建设需要依法征用、收回的房地产,免征土地增值税;因城市实施规划、国家建设的需要而搬迁,由纳税人自行转让原房地产的,免征土地增值税。

(3)选项C:企业之间交换房地产,应依法征收土地增值税;个人之间互换自有居住用房地产的,经当地税务机关核实,可以免征土地增值税。

(4)选项D:对房地产的抵押,在抵押期间不征收土地增值税;但以房地产抵债而发生房地产权属转让的,应列入土地增值税的征税范围。

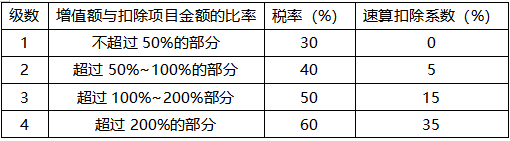

3、税率(背)

【记忆】

(1)税率从三十开始,每次加10%;

(2)扣除从0开始,依次5、15、35;

(3)比例50、100、200。

二、应税收入与扣除项目

1、收入包括货币收入、实物收入和其他收入。

2、扣除(★★★):列举不全

(1)土地征用及拆迁补偿费、耕地占用税;

(2)利息符合要求的:允许扣除的房地产开发费用=利息+(取得土地使用权所支付的金额+房地产开发成本)×5%以内;不符合要求的,允许扣除的房地产开发费用=(取得土地使用权所支付的金额+房地产开发成本)×10%以内。

(3)房企可加计扣除20%(取得土地使用权所支付的金额和房地产开发成本)。

(4)转让旧房及建筑物,凡不能取得评估价格(评估价格=重置成本价×成新度折扣率),但能提供购房发票的:发票所载金额并从购买年度起至转让年度止每年加计5%计算扣除。

超过一年,未满12个月但超过6个月的,可以视同为一年。

【注意】若能提供契税完税凭证,准予扣除,但不作为5%的基数。

(5)房地产开发企业销售已装修的房屋,其装修费用可以计入房地产开发成本。

(6)逾期开发缴纳的土地闲置费不得扣除。(是一种惩罚)

三、应纳税额的计算

【精选例题】

假定某房地产开发公司转让商品房一栋,取得收入总额为1000万元,应扣除的购买土地的金额、开发成本的金额、开发费用的金额、相关税金的金额、其他扣除金额合计为400万元。请计算该房地产开发公司应缴纳的土地增值税。

【233网校解析】

(1)先计算增值额:增值额=1000-400=600(万元)

(2)再计算增值额与扣除项目金额的比率:

增值额与扣除项目金额的比率=600÷400×100%=150%

根据上述计算方法,增值额超过扣除项目金额100%,未超过200%时,其适用的计算公式为:土地增值税税额=增值额×50%-扣除项目金额×15%

(3)最后计算该房地产开发公司应缴纳的土地增值税:

应缴纳的土地增值税=600×50%-400×15%=240(万元)

四、房地产开发企业土地增值税清算

(一)应进行清算:全部竣工、完成销售;整体转让未竣工决算;直接转让土地使用权;

(二)主管税务机关可要求进行清算:已转让85%or不够85%,剩余的出租或自用;取得销售(预售)许可证满三年仍未销售完毕的;纳税人申请注销税务登记但未办土地增值税清算手续的。

(三)土地增值税的清算时间

1、凡符合应办理土地增值税清算条件的项目,纳税人应当在满足条件之日起90日内到主管税务机关办理清算手续。

2、凡属税务机关要求纳税人进行土地增值税清算的项目,纳税人应当在接到主管税务机关下发的清算通知之日起90日内,到主管税务机关办理清算手续。

(四)土地增值税的扣除项目

1、除另有规定外,扣除取得土地使用权所支付金额、房地产开发成本、费用及与转让房地产有关税金,须提供合法有效凭证;不能提供合法有效凭证,不予扣除。

2、房地产开发企业办理土地增值税清算所附送的前期工程费、建筑安装工程费、基础设施费、开发间接费用的凭证或资料不符合清算要求或不实的,地方税务机关可参照当地建设工程造价管理部门公布的建安造价定额资料,结合房屋结构、用途、区位等因素,核定上述四项开发成本的单位面积金额标准,并据以计算扣除。

3、房地产开发企业开发建造的与清算项目配套的居委会和派出所用房、会所、停车场(库)、物业管理场所、变电站、热力站、水厂、文体场馆、学校、幼儿园、托儿所、医院、邮电通信等公共设施,按以下原则处理:

(1)建成后产权属于全体业主所有的,成本、费用可以扣除;

(2)建成后无偿移交给政府、公用事业单位用于非营利性社会公共事业的,其成本、费用可以扣除;

(3)建成后有偿转让的,应计算收入,并准予扣除成本、费用。

4、房地产开发企业销售已装修的房屋,其装修费用可以计入房地产开发成本。房地产开发企业的预提费用,除另有规定外,不得扣除。

5、属于多个房地产项目共同的成本费用,应按清算项目可售建筑面积占多个项目可售总建筑面积的比例或其他合理的方法,计算确定清算项目的扣除金额。

6、在计算土地增值税时,建筑安装施工企业就质量保证金对房地产开发企业开具发票的,按发票所载金额予以扣除;未开具发票的,扣留的质保金不得计算扣除。

7、逾期开发缴纳的土地闲置费不得扣除。

8、为取得土地使用权所支付的契税,计入“取得土地使用权所支付的金额”中扣除。

9、拆迁安置费的扣除,按以下规定处理:

(1)房地产企业用建造的该项目房地产安置回迁户的,安置用房视同销售处理,同时将此确认为房地产开发项目的拆迁补偿费。房地产开发企业支付给回迁户的补差价款,计入拆迁补偿费;回迁户支付给房地产开发企业的补差价款,应抵减本项目拆迁补偿费。

(2)开发企业采取异地安置,异地安置的房屋属于自行开发建造的,房屋价值计入本项目的拆迁补偿费;异地安置的房屋属于购入的,以实际支付的购房支出计入拆迁补偿费。

(3)货币安置拆迁的,房地产开发企业凭合法有效凭据计入拆迁补偿费。

五、土地增值税的税收优惠与征收管理

1、税收优惠

(1)建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免征土地增值税。超过的,就其全部增值额计税。

(2)因国家建设需要依法征用、收回的房地产,免征土地增值税。

(3)因城市实施规划、国家建设的需要而搬迁,由纳税人自行转让原房地产的,免征土地增值税。

(4)对企事业单位、社会团体以及其他组织转让旧房作为公租房房源,且增值额未超过扣除项目金额20%的,免征土地增值税。

【记忆】(2)、(3)、(4)都类似于为国家做了贡献。

(5)(2021年新增)自2008年11月1日,对个人销售住房暂免征收土地增值税。

2、征收管理

东:不低于2%,中、东北:不低于1.5%,西:不低于1%(保障性住房除外)。

3、纳税申报:纳税人应在合同签订后7日内,到房地产所在地主管税务机关办理纳税申报。(不是15天)

注册会计师《干货笔记》电子资料,对历年考点进行梳理和筛选,并对常考知识、高分值考点、重难点等内容进行分析和标注,以便于考生更好的掌握整体教材内容和考试要点。扫描二维码进入小程序,就可以看整本干货笔记了!浓缩版考点笔记,轻松掌握!