2023年8月27日CPA会计第二场考试已结束,学霸君特整理了本场真题考点,供大家参考!每年的考点都是“万变不离其宗”,希望大家好好利用!

考点:资产组减值

资产组减值测试(☆☆☆)

如果资产组的可收回金额低于其账面价值的,表明资产组发生了减值损失,应当予以确认。

(一)资产组账面价值和可收回金额的确定基础

资产组账面价值的确定基础应当与其可收回金额的确定方式相一致。

资产组的可收回金额 | 应当按照该资产组的公允价值减去处置费用后的净额与其预计未来现金流量的现值两者之间较高者确定 |

资产组的账面价值 | 包括可直接归属于资产组与可以合理和一致地分摊至资产组的资产账面价值(如总部资产、商誉),通常不应当包括已确认负债的账面价值,但如不考虑该负债金额就无法确认资产组可收回金额的除外 借:固定资产 【弃置费用的现值】 贷:预计负债 |

(二)资产组减值的会计处理

根据减值测试的结果,资产组(包括资产组组合)的可收回金额低于其账面价值的,应当确认相应的减值损失。减值损失金额应当按照以下顺序进行分摊:

(1)抵减分摊至资产组中商誉的账面价值;

(2)根据资产组中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值。

以上资产账面价值的抵减,应当作为各单项资产(包括商誉)的减值损失处理,计入当期损益。

抵减后的各资产的账面价值不得低于以下三者之中最高者:

①该资产的公允价值减去处置费用后的净额(如可确定的);

②该资产预计未来现金流量的现值(如可确定的);

③零。

因此而导致的未能分摊的减值损失金额,应当按照相关资产组中其他各项资产的账面价值所占比重进行分摊。

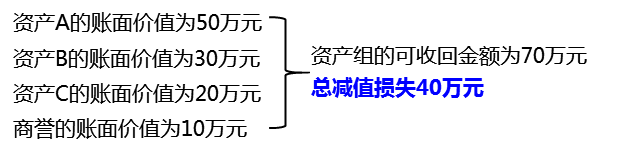

例如:某资产组由三项可辨认资产A、B、C和商誉构成。

首先,抵减商誉的账面价值10万元,其余30万元减值在资产A、B、C之间按账面价值比例分摊。

其中,资产A的公允价值减去处置费用后的净额为40万元,即最多可计提10万元减值损失。(按账面价值比例,资产A应分摊的减值=30×50%=15(万元)

一次分摊:资产A分摊减值损失10万元(尚未分摊减值损失5万元)

资产B分摊减值损失9万元(30%)

资产C分摊减值损失6万元(20%)

二次分摊:资产B分摊减值损失3万元(60%)

资产C分摊减值损失2万元(40%)

考点归属:第七章四节

【考点归属班级】教材精讲班第 41 讲考点

考点:非金融资产的最佳用途

企业以公允价值计量非金融资产,应当考虑市场参与者通过直接将该资产用于最佳用途产生经济利益的能力,或者通过将该资产出售给能够用于最佳用途的其他市场参与者产生经济利益的能力。

最佳用途,是指市场参与者实现一项非金融资产或其所属的一组资产和负债的价值最大化时该非金融资产的用途。

企业判定非金融资产的最佳用途,应当考虑该用途是否为法律上允许、实物上可能以及财务上可行的使用方式。

通常情况下,企业对非金融资产的当前用途可视为最佳用途,除非市场因素或者其他因素表明市场参与者按照其他用途使用该非金融资产可以实现价值最大化。

考点归属第十三章-金融资产-非金融资产的最佳用途

【考点归属班级】教材精讲班第 236讲考点

考点:中期列报

一、中期财务报告的定义及其构成(☆☆)

(一)中期财务报告的定义

中期财务报告,是指以中期为基础编制的财务报告。包括月度、季度、半年度、也包括年初至本中期末的财务报告。

(二)中期财务报告的构成

中期财务报告至少应当包括以下部分:

(1)资产负债表;

(2)利润表;

(3)现金流量表;

(4)附注。

中期财务报表的格式和内容应当与上年度财务报表一致;附注相对于年度财务报告中的附注而言,是适当简化的。

二、中期财务报告的编制要求(☆☆)

(一)中期财务报告编制应遵循的原则

1.与年度财务报告相一致的会计政策

企业在编制中期财务报告时,所采用的会计政策应当与年度财务报表所采用的会计政策相一致,包括会计要素确认和计量原则相一致。

2.重要性原则

重要性程度的判断应当以中期财务数据为基础,而不得以预计的年度财务数据为基础。这里所指的“中期财务数据”,既包括本中期的财务数据,也包括年初至本中期末的财务数据。

3.及时性原则。

为了体现企业编制中期财务报告的及时性原则,中期财务报告计量相对于年度财务数据的计量而言,在很大程度上依赖于估计。

(二)中期合并财务报表和母公司财务报表编报要求

1.企业上年度编制合并财务报表的,中期期末应当编制合并财务报表。而且合并财务报表的合并范围、合并原则、编制方法和合并财务报表的格式与内容等也应当与上年度合并财务报表相一致。但当年新企业会计准则有新规定的除外。

2.上年度财务报告除了包括合并财务报表,还包括母公司财务报表的,中期财务报告也应当包括母公司财务报表。

3.上年度财务报告包括了合并财务报表,但报告中期内处置了所有应纳入合并范围的子公司的,中期财务报告应包括当年子公司处置前的相关财务信息。

4.企业在报告中期内新增子公司的,在中期末就应当将该子公司财务报表纳入合并财务报表的合并范围。

考点归属第二十三章-中期财务报告

【考点归属班级】教材精讲班第180讲考点

考点:辞退福利

辞退福利的确认与计量(☆☆☆)

辞退福利,是指企业在职工劳动合同到期之前解除与职工的劳动关系,或者为鼓励职工自愿接受裁减而给予职工的补偿。辞退福利还包括当公司控制权发生变动时,对辞退的管理层成员进行补偿的情况。

辞退福利通常一整笔支付,但有时也包括通过职工福利计划间接或直接提高离职后福利,或者在职工不再为企业带来经济利益后,将职工工资支付到辞退后未来某一期末等方式。

一、辞退福利的确认(☆☆☆)

企业向职工提供辞退福利的,应当在以下两者孰早日确认辞退福利产生的职工薪酬负债,并一次性计入当期损益(管理费用):

(1)企业不能单方面撤回解除劳动关系计划或裁减建议所提供的辞退福利时。

(2)企业确认涉及支付辞退福利的重组相关的成本或费用时。

在确认辞退福利时,需要注意以下两个方面:

(1)对于分期或分阶段实施的解除劳动关系计划或自愿裁减建议,企业应当将整个计划看作是由各单项解除劳动失系计划或自愿裁减建议组成,在每期或每阶段计划符合预计负债确认条件时,将该期或该阶段计划中由提供辞退福利产生的预计负债予以确认,计入该部分计划满足预计负债确认条件的当期管理费用,不能等全部计划都符合确认条件时再予以确认。

(2)对于企业实施的职工内部退休计划,由于这部分职工不再为企业带来经济利益,企业应当比照辞退福利处理。在内退计划符合辞退福利的确认条件时,将自职工停止提供服务日至正常退休日期间,企业拟支付的内退人员工资和缴纳的社会保险费等,确认为预计负债,一次性计入当期管理费用。不能在职工内退后各期分期确认因支付内退职工工资和为其缴纳社会保险费而产生的义务。

二、辞退福利的计量(☆☆☆)

1. 对于职工没有选择权的辞退计划,应当根据计划条款规定拟解除劳动关系的职工数量、每一职位的辞退补偿等计提应付职工薪酬。

2. 对于自愿接受裁减的建议,因接受裁减的职工数量不确定,企业应当根据《企业会计准则第13号——或有事项》规定,预计将会接受裁减建议的职工数量,根据预计的职工数量和每一职位的辞退补偿等计提应付职工薪酬。

3. 辞退福利预期在其确认的年度报告期间期末后12个月内完全支付的,应当适用短期薪酬的相关规定。

4. 对于辞退福利预期在年度报告期间期末后12个月内不能完全支付的,企业应当适用其他长期职工福利的相关规定。即实质性辞退工作在一年内实施完毕但补偿款项超过一年支付的辞退计划,企业应当选择恰当的折现率,以折现后的金额计量应计入当期损益的辞退福利金额。

考点: 租赁期开始日

(一)租赁期开始日

租赁期开始日,是指出租人提供租赁资产使其可供承租人使用的起始日期。

【注意】租赁期开始日不一定是起租日或租金起付日。如果承租人在租赁协议约定的起租日或租金起付日之前,已获得对租赁资产使用权的控制,则表明租赁期已经开始。

温馨提示:考试结束后,建议考生在考后尽快地进行估分,以免由于时间过久,忘记自己的考试答案,从而造成估分的误差!

👇👇下方扫码,进入注册会计师考试真题估分👇👇

学霸君也欢迎各位考生朋友在考后来233网校对对答案,讲讲试题。当然,如果你还记得部分试题的话,也可以添加学霸君微信ks233wx11将试题分享出来,233网校会及时安排老师进行直播讲解!

2023注册会计考试时间为8月25日-8月27日,为了让大家更好的了追踪考情,安排了八场直播带大家分析考后情况!

| 直击考题考点,考情轻松掌握 | |||

| 直播主题 | 直播时间 | 直播老师 | 直播预约 |

| 2023年注册会计《会计》首批考点直击 | 8月25日 12:00-12:30 | 江江老师 | 直播入口 |

| 2023年注册会计《税法+经济法》首批考点直击 | 8月25日 19:30-20:00 | 小熊老师 | 直播入口 |

| 2023年注册会计师《审计+财管》考后解析 | 8月26日 12:00-12:30 | 小熊老师 | 直播入口 |

| 2023年注册会计师《公司战略与风险管理》考后解析 | 8月26日 19:30-20:00 | 江江老师 | 直播入口 |

| 2023年注册会计师《会计》考后解析 | 8月27日 12:00-12:30 | 小颜老师 | 直播入口 |

| 2023年注册会计师《税法+经济法》考后解析 | 8月27日 19:30-20:00 | 珊珊老师 | 直播入口 |

| 对答案,估成绩!考后真题解题直播 | |||

| 直播主题 | 直播时间 | 直播老师 | 直播预约 |

| 2023注册会计师《会计》考后真题解析 | 8月底 | 刘春艳 | 直播入口 |

| 2023注册会计师《税法》考后真题解析 | 8月底 | 黄桂兰 | 直播入口 |