2021年3月27日基金从业《证券投资基金》真题有可能会重复出现,基金从业资格考试出题点来自于教材和考试大纲,常见的出题点可能重复出题。考试题目考查应知应会,综合运用和灵活变通越来越强。一起来测试一下你的掌握情况吧!

【高级题库会员领取】【经典真题答案下载】【章节题、模拟卷测试】

1、目前市场上编制股票价格时,最常采用的方法是()

A、市值加权法

B、等权重法

C、几何平均法

D、算术平均法

目前市场上股票指数大多为市值加权法。

考点:股票指数编制方法

所属章节:第十二章 第三节 理解

2、关于系统性风险和非系统性风险,以下表述错误的是()。

A.非系统性风险往往是有某个或者少数错别因素导致的

B.资本市场线上的任一组合都只有非系统性风险

C.系统性风险是指在一定程度上无法通过一定范围内的分散化投资来降低的风险

D.非系统性风险可以通过组合化投资进行分散

资本市场线中,我们用方差/标准差来衡量总风险(并非只是系统性风险,B项错误)。但是资本市场线线上的市场组合是一个完全分散化的资产组合,其非系统性风险都被分散掉了,只有系统性风险。而资本市场线线上的任一组合都是对无风险资产和市场组合做配比得到的,因为无风险资产是没有风险的,市场组合只有系统风险,所以由这两者构成的组合也只有系统性风险,因此,资本市场线上的任一组合只有系统性风险,没有非系统性风险。

考点:系统性风险和非系统性风险

所属章节:第十二章 第二节 掌握

3、关于战略资产配置以及战术资产配置,以下表述正确的是()

Ⅰ.择时被广泛运用于战略资产配置中

Ⅱ.当市场环境发生变化时,战术资产配置将在遵守战略资产配置确定的大类资产比例基础上,对投资组合中给特定资产类别的权重配置进行调整

Ⅲ.战术资产配置是对资产配置状态进行静态调整

Ⅳ.战术资产配置的周期较短,一般在一年以内

A.Ⅱ、Ⅲ

B.Ⅱ、Ⅳ

C.Ⅰ、Ⅱ

D.Ⅰ、Ⅳ

战略资产配置是在较长投资期限内以追求长期回报为目标的资产配置。这种资产配置方式重在长期回报,不考虑资产的短期波动,其投资期限可以长达5年以上。基金经理在确定可投资的资产类别后,基于长期投资目标制订战略资产配置计划。虽然战略资产配置有望在长期达到投资者需求,但如能捕捉各资产类别短期的回报率波动,也可以增强组合回报率。

战术资产配置就是在遵守战略资产配置确定的大类资产比例基础上,根据短期内各特定资产类别的表现,对投资组合中各特定资产类别的权重配置进行调整。

战术资产配置是一种根据对短期资本市场环境及经济条件的预测,积极、主动地对资产配置状态进行动态调整,从而增加投资组合价值的积极战略。战术资产配置更多地关注市场的短期波动,强调根据市场的变化,运用金融工具,通过择时(market timing),调节各大类资产之间的分配比例,来管理短期的投资收益和风险。

战术资产配置的周期较短,一般在一年以内,如月度、季度。

与战略资产配置策略相比,战术资产配置策略在动态调整资产配置状态时,需要根据实际情况的改变重新预测不同资产类别的预期收益情况,但没有再次估计投资者偏好与风险承受能力或投资目标是否发生了变化。运用战术资产配置的前提条件是基金管理人能够准确地预测市场变化、发现单个证券的投资机会,并且能够有效实施动态资产配置投资方案。

考点:战略资产配置和战术资产配置

所属章节:第十二章 第四节 掌握

4、关于弱有效市场,以下表述错误的是()

A投资分析中的技术分析方法将一直有效

B期望从过去的价格数据中获益将是徒劳的

C证券价格已经充分反映了全部历史价格信息

D证券价值已经充分反映了全部历史交易信息

弱有效市场是指证券价格能够充分反映价格历史序列中包含的所有信息,如证券的价格、交易量等。如果这些历史信息对证券价格的变动不会产生任何影响,则意味着证券市场达到了弱有效;这说明这些历史信息已经被投资者充分消化利用并反映到了证券价格上。因此,在一个弱有效的证券市场上,任何为了预测未来证券价格走势而对以往价格、交易量等历史信息所进行的技术分析都是徒劳的。

考点:有效市场假说

所属章节:第十二章 第三节理解

5、关于中证全债指数,以下表述错误的是()

A.中证全债指数为债券投资者提供了投资分析工具和业绩评价基准

B.中证全债指数是由中证指数有限公司编制

C.中证全债指数的一个重要特点在于对异常价格和无价情况下使用了最近收盘价

D.中证全债指数是综合反映银行间债券市场和沪深交易所债券市场的跨市场债券指数

中证全债指数是中证指数有限公司编制的综合反映银行间债券市场和沪深交易所债券市场的跨市场债券指数,也是中证指数公司编制并发布的首只债券类指数。

该指数的样本由银行间市场和沪深交易所市场的国债、金融债券及企业债券组成,中证指数公司每日计算并发布中证全债的收盘指数及相应的债券属性指标,为债券投资者提供投资分析工具和业绩评价基准。该指数的一个重要特点在于对异常价格和无价情况下使用了模型价,能更为真实地反映债券的实际价值和收益率特征。

考点:中证全债指数

所属章节:第十二章 第三节 理解

6、投资经理因预期市场利率下浮1%而对债券投资组合进行调整,最恰当的策略是调整()

A.杠杆率

B.信用结构

C.修正久期

D.流动性

不同于股票投资组合,债券投资组合构建还需要考虑信用结构、期限结构、组合久期、流动性和杠杆率等因素。有些机构投资者会在投资政策说明中限制非投资级债券的比例。期限结构、组合久期的选择则与投资经理对市场利率变化的预期相关。修正久期衡量的是市场利率变动时,债券价格变动的百分比。所以当债券组合预期价格下降时,要调整修正久期。

考点:投资组合构建

所属章节:第十二章 第四节 掌握

7、某私募基金的2019年第一季度报告中,期末按公允价值占基金资产净值比例降序的前十名股票明细如下表所示:

假定上表持仓比较好地反映了该私募基金经理的投资理念。关于该基金经理的投资理念,以下表述正确的是()。

A.属于集中持股,偏好市值较大的股票

B.属于分散持股,偏好市值较大的股票

C.属于分散持股,偏好市值较小的股票

D.属于集中持股,偏好市值较小的股票

前十大重仓股占比

=14.02%+9.27%+8.98%+8.90%+8.23%+7.84%+7.19%+6.35%+6.35%+5.30%=82.43%。

考点:基金投资组合

所属章节:第十二章 第一节 理解

8、关于资本市场理论的同质期望假定,以下表述错误的是()。

A.在所有的投资者看来,同一个股票的预期收益率是一样的

B.投资者认为所有资产的收益率服从同样的概率分布

C.在所有的投资者看来,同一对股票的相关性是一样的

D.在所有的投资者看来,同一个股票的标准差是一样的

所有投资者的期望相同。即任何投资者认为同一个股票有相同的风险/收益分布。所有投资者都具有同样的信息,他们对各种资产的预期收益率、风险及资产间的相关性都具有同样的判断,即对所有资产的收益率所服从的概率分布具有一致的看法(B错)。这一假定也被称为同质期望假定或同质信念假定。

考点:资本市场理论假定

所属章节:第十二章 第二节 理解

9、在股价指数的编制中,按样本股票在市场上的不同成交金额赋予不同的权数的编制方法称为()。

A.其他三项均不是

B.算术平均法

C.加权平均法

D.几何平均法

加权平均法首先按样本股票在市场上的不同地位赋予其不同的权数,即地位重要的权数大,地位次要的权数小。权数的选择,可以是股票的成交金额,也可以是它的上市股数或市值。

考点:股票价格指数编制方法

所属章节:第十二章 第三节 理解

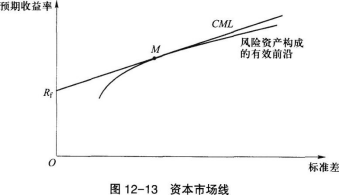

10、根据风险-收益分析框架,两位具有不同风险厌恶程度的投资者,他们的最优投资组合与资产市场线的关系是()。

A.风险厌恶程度低的投资人,其选择最终会位于资本市场线下方

B.风险厌恶程度高的投资人,其选择最终会位于资产市场线下方

C.不管风险厌恶程度高还是低,这两位投资人的选择最终都会落在有效前沿内部

D.不管风险厌恶程度高还是低,这两位投资人的选择最终都会落在资本市场上

资本市场线实际上指出了有效投资组合风险与预期收益率之间的关系,提供了衡量有效投资组合风险的方法。有效投资组合即是分布于资本市场线上的点,代表了有效前沿。特别是它指出了以标准差来表示的有效投资组合的风险,其与回报率之间是一种线性关系,因此以标准差来度量风险是更为合适的。对于每一个有效投资组合而言,给定其风险的大小,便可根据资本市场线知道其预期收益率的大小。

考点:资本市场线

所属章节:第十二章 第二节 理解

11、关于均值、方差模型,以下表述错误的是()。

A.无差异曲线是在期望收益标准差平面上由相同给定校用的所有点组成的曲线

B.市场上可投资产所形成的所有组合成为可行集

C.无差异曲线和有效前沿相切的点所代表的投资组合成为最优组合

D.从全局最小方差组合开始,最小方差前沿的下半部分就成为有效前沿

从全局最小方差组合开始,最小方差前沿的上半部分就称为马科维茨有效前沿,简称有效前沿(efficient frontier)。

考点:均值方差模型

所属章节:第十二章 第一节 理解