基础不牢,地动山摇!2025年一建《工程经济》的复习,三星题正是你夯实基础、理解核心考点的最佳素材。拿下基础三星,冲刺更有底气!

2025年一建《工程经济》三星试题(1-20题)

1、编制设备安装工程概算时采用了预算单价法,下列说法正确的是( )。

A. 当初步设计的设备清单不完备,或仅有成套设备的重量时宜采用预算单价法

B. 当初步设计的设备清单不完备,或扩大综合单价不全时宜采用预算单价法

C. 预算单价法是根据计算的设备安装工程量乘以安装工程预算单价,经汇总求得的

D. 用预算单价法编制概算时,精确性较低

A选项错误,当初步设计的设备清单不完备,或仅有成套设备的重量时,可采用主体设备、成套设备或工艺线的综合扩大安装单价编制概算。

B选项错误,当初步设计的设备清单不完备,或安装预算单价及扩大综合单价不全,无法采用预算单价法和扩大单价法时,可采用概算指标法编制概算。

C选项正确,预算单价法是根据计算的设备安装工程量乘以安装工程预算单价,经汇总求得的。

D选项错误,使用预算单价法编制概算,计算比较具体,精确性较高。

A. 直接计入当期损益

B. 通过分配计入当期成本

C. 按期逐月摊入成本

D. 应在成本中列支

根据《企业会计准则第14号——收入》,企业应当在下列支出发生时,将其计入当期损益:

①管理费用。

②非正常消耗的直接材料、直接人工和制造费用(或类似费用),这些支出为履行合同发生,但未反映在合同价格中。

③与履约义务中已履行部分相关的支出。

④无法在尚未履行的与已履行的履约义务之间区分的相关支出。

A. 向投资者支付的股息

B. 税收滞纳金

C. 赞助支出

D. 坏账损失

(1)企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

(2)损失,是指企业在生产经营活动中发生的固定资产和存货的盘亏、毁损、报废损失,转让财产损失,呆账损失,坏账损失,自然灾害等不可抗力因素造成的损失以及其他损失;故本题答案为D。

备注:“扣除”意思是在计算应纳税所得额时,其中的计算基数准予扣除这部分金额。

4、建设工程项目总概算是以整个建设工程项目为对象,确定项目()整个过程的全部建设费用(即建设项目总投资)的文件。

A. 从筹集开始,到竣工交付使用

B. 从筹集开始,到保修期结束

C. 从施工开始,到竣工交付使用

D. 从施工开始,到保修期结束

5、下列待摊费费用项目中,不属于现场管理费的是( )。

A. 差旅交通费

B. 临时设施工程费

C. 工作人员费

D. 劳动保护费

待摊费包括:

(1)现场管理费:工作人员费、办公费、差旅交通费、文体宣教费、固定资产使用费、国外生活设施使用费、工具用具使用费、劳动保护费、检验试验费、其他费用。

(2)其他待摊费用包括:临时设施工程费、保险费、税金、保函手续费、经营业务费、工程辅助费、贷款利息、总部管理费、利润、风险费。

A. 建设项目投资只需单独计算一次

B. 建设项目的计价依据繁多,关系复杂

C. 建设项目分部组合计价需将建设项目细分至分项工程

D. 建设项目计价的基本原理就在于分部组合计价

A选项错误,建设项目只能通过特殊的程序单独计算,通过编制估算、概算、预算、合同价、结算价及竣工决算等,故每个项目均需经过多次连续的计算才能确定最终的投资。

B选项正确,不同的建设阶段有不同的计价依据,且这些计价依据互为基础和指导,彼此互相影响。

C选项错误,建设项目计价的主要思路就是将建设项目细分至基本构造单元,根据相应的计价依据和计价方法先计算出基本构造单元单价,再进行分部组合汇总,计算出相应工程造价。

D选项错误,建设项目计价的基本原理就在于项目的分解与组合。

A. 国债利息收入

B. 符合条件的居民企业之间权益性投资收益

C. 企业劳务输出获得的收入

D. 符合条件的非营利组织的收入

国家对重点扶持和鼓励发展的产业和项目,给予企业所得税优惠。其中,企业的下列收入为免税收入:

(1)国债利息收入;

(2)符合条件的居民企业之间的股息、红利等权益性投资收益;

(3)在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益;

(4)符合条件的非营利组织的收入。

A. 敏感度系数是指技术方案允许不确定因素由可行变为不可行的极限值

B. 绝对测定法主要是通过敏感度系数确定

C. 敏感度系数是指方案分析指标变化的百分率与不确定因素变化的百分率之比

D. 敏感度系数越大表明该因素越不敏感

敏感度系数是指方案分析指标变化的百分率与不确定因素变化的百分率之比。敏感度系数高,表示分析指标对于该不确定因素敏感程度高,提示应重视该不确定因素对分析指标的影响。

故C选项正确,D选项错误。

选项A,临界点是指不确定因素的变化极限值,即不确定因素的变化使方案由可行变为不可行的临界数值。

选项B,判别敏感因素的方法有相对测定法和绝对测定法两种,其中相对测定法主要是通过敏感度系数确定,绝对测定法主要是通过临界点确定。

A. 甲

B. 乙

C. 丙

D. 丁

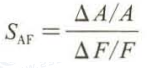

敏感度系数是指方案分析指标变化的百分率与不确定因素变化的百分率之比。计算公式如下:

式中: SAF——分析指标A对于不确定因素F的敏感度系数;

△F/F——不确定因素F的变化率(%);

△A/A——不确定因素F发生F变化时,分析指标A的相应变化率(%)。

SAF>0,分析指标与不确定因素同方向变化;SAF<0,表示分析指标与不确定因素反方向变化。

|S越大|,分析指标对于该不确定因素的敏感度越高。

具体计算如下:

S甲=10%/5%=2;S乙=15%/10%=1.5;S丙=25%/10%=2.5;S丁=25%/15%=1.67。

故丙是最敏感的因素。

A. 设计维度出发应选择结构或构造复杂、性能和技术指标差、体积和/或重量大的工程项目或其分部分项工程

B. 施工维度出发应选择工程量大、工序繁琐、工艺复杂、原材料和能源消耗高、质量难以保证的工程项目或其分部分项工程

C. 市场维度出发应选择用户意见多、竞争力好的工程项目或其分部分项工程

D. 成本/费用维度出发应选择成本/费用高或占比大的工程或其分部分项工程

本题应选C,市场维度出发应选择用户意见多、竞争力差的工程项目或其分部分项工程

其余选项描述均正确。

【小技巧】四个维度:设计、施工、市场、成本/费用;选择原则关键词:复杂、差、大、高、多(不好的方面)。

A. 设计维度

B. 施工维度

C. 市场维度

D. 成本/费用维度

本题应选D,企业可以从不同维度选择价值工程对象,例如:

建设单位可侧重于从市场维度、设计维度、成本/费用维度选择价值工程对象;

设计单位可侧重于从设计维度、成本/费用维度选择价值工程对象;

施工单位可侧重于从施工维度和成本/费用维度选择价值工程对象。

12、价值工程准备阶段的对象选择是收缩研究范围的过程,已明确研究的目标。从成本方面看,选择的工程产品应具有的特征是成本高或()。

A. 能源消耗高

B. 原材料消耗高

C. 成本比重大

D. 技术指标高

从成本/费用维度,选择成本/费用高或占比大的工程或其分部分项工程。故选项C正确。

注意:本题题干说的“从成本方面看”,那应在成本中找原因哦,属于一般考点。

A. 盈亏平衡表

B. 现金流量表

C. 利润表

D. 资产负债表

14、财务会计中,制造费用属于()。

A. 直接成本

B. 管理费用

C. 期间费用

D. 间接费用

15、下列工程成本中,为完成合同所发生的、可直接计入合同成本核算对象的是()。

A. 生产工人计件工资

B. 机器设备的折旧及修理费

C. 生产车间管理人员的工资

D. 车间房屋建筑物租赁费

A选项正确,属于直接成本。直接成本即直接计入成本,是指发生时即能直接计入某一成本核算对象的生产费用。企业生产经营过程中所消耗的原材料、备品配件、外购半成品、生产工人计件工资等通常可直接计入成本核算对象的成本。

B、C、D错误,属于间接成本。间接成本即间接计入成本,是指生产费用发生时,不能或不便于直接计入某一成 本核算对象,而需先在发生时单独通过一定会计科目加以归集,然后按照一定的分配方法分配计算后才计入有关成本核算对象的费用。生产车间管理人员的工资、车间房屋建筑物和机器设备的折旧、租赁费、修理费、机物料消耗、水电费、办公费等,通常属于间接计入成本。

A. 职工福利费

B. 固定资产折旧费及修理费

C. 生产工具用具使用费

D. 差旅费

其他直接费用,是指施工过程中发生的材料搬运费、材料装卸保管费、燃料动力费、临时设施摊销、生产工具用具使用费、检验试验费、工程定位复测费、工程点交费、场地清理费,以及能够单独区分和可靠计量的为订立建造承包合同而发生的差旅费、投标费等费用。

ABD选项属于间接费用。

A. 建筑工程以人工费为标准分配

B. 安装工程以直接费为标准分配

C. 间接费用的分配一般只分一次

D. 以直接费比例、定额比例、时间比例等方法分配

18、收入的确认和计量需要遵循一定原则,收入应当在经济利益实现或者实现的可能性很大时确认属于()。

A. 关联原则

B. 可靠性原则

C. 一致性原则

D. 实现原则

收入确认和计量的原则

(1)实现原则。收入应当在经济利益实现或者实现的可能性很大时确认。

(2)关联原则。收入应当与相关的费用或成本相匹配。

(3)可靠性原则。收入的金额应当能够可靠地计量。

(4)一致性原则。在相同的情况下,应当采用一致的会计政策来确认收入。

(5)主体原则。收入应当归属于实际产生收入的主体。

19、收入有狭义上的收入和广义上的收入之分,狭义上的收入指的是()。

A. 投资收益

B. 营业收入

C. 补贴收入

D. 营业外收入

(1)狭义上的收入,即营业收入,是指在销售商品、提供劳务及让渡资产使用权等日常活动中形成的经济利益的总流入,包括主营业务收入和其他业务收入,不包括为第三方或客户代收的款项。故选择B选项。

(2)广义上的收入,包括营业收入、投资收益、补贴收入和营业外收入。

20、下列收入形式中,属于货币形式收入的是()。

A. 股权投资

B. 无形资产

C. 存货

D. 准备持有至到期的债券投资

(1)非货币形式的收入,包括固定资产、生物资产、无形资产、股权投资、存货、不准备持有至到期的债券投资、劳务以及有关权益等。故正确选项D。

(2)货币形式的收入,包括现金、存款、应收账款、应收票据、准备持有至到期的债券投资以及债务的豁免等。

备注:准备持有至到期的债券投资属于货币形式的收入;不准备持有至到期的债券投资才属于非货币形式的收入。