基础不牢,地动山摇!2025年一建《工程经济》的复习,三星题正是你夯实基础、理解核心考点的最佳素材。拿下基础三星,冲刺更有底气!

2025年一建《工程经济》三星试题(41-60题)

41、某地新建单身宿舍一座,当地同期类似工程概算指标为900元/㎡,该工程基础为混凝土结构,而概算指标对应的基础为毛石混凝土结构,已知该工程与概算指标每100m2建筑面积分摊的基础工程量均为15m³,同期毛石混凝土基础综合单价为580元/m³,混凝土基础综合单价为640元/m³,则经结构差异修正后的概算指标为()元/㎡。

A. 891

B. 909

C. 906

D. 993

经结构差异修正后的概算指标=900-15÷100×580+15÷100×640=909元/㎡

结构变化调整概算指标(元/m²)=J+Q₁P₁-Q₂P₂

式中:J——原概算指标综合单价;

Q₁——概算指标中换入结构的工程量;

Q₂——概算指标中换出结构的工程量;

P₁——换入结构的综合单价;

P₂——换出结构的综合单价。

A. 预算单价法

B. 扩大单价法

C. 设备价值百分比法

D. 综合吨位指标法

A选项,预算单价法。当初步设计有详细设备清单时,可直接按预算单价(预算定额 单价)编制设备安装工程概算。

B选项,扩大单价法。当初步设计的设备清单不完备,或仅有成套设备的重量时,可采用主体设备、成套设备或工艺线的综合扩大安装单价编制概算。

C、D选项属于概算指标法,当初步设计的设备清单不完备,或安装预算单价及扩大综合单价 不全,无法采用预算单价法和扩大单价法时,可采用概算指标法编制概算。

A. ②①④③⑤

B. ①②④③⑤

C. ②①④⑤③

D. ①②④⑤③

编制总概算表的基本步骤如下:

1.按总概算组成的顺序和各项费用的性质,将各个单项工程综合概算及工程建设其他费用概算汇总列入建设项目总概算表。

2.将工程项目和费用名称及各项数值填入相应各栏内,然后按各栏分别汇总。

3.以汇总后总额为基础,按取费标准计算预备费用、建设期利息、铺底流动资金。

4.计算总概算价值。 总概算价值=工程费用+工程建设其他费用+预备费+建设期利息+铺底流动资金

5.计算技术经济指标。整个项目的技术经济指标应选择有代表性和能说明投资效果的指标填列。

6.投资分析。

A. 单项工程综合预算费用是各单项工程的建筑安装工程费和设备及工器具购置费总和

B. 建设项目总预算反映初步设计阶段项目投资总额的文件,是施工图预算文件的主要组成部分

C. 单位建筑工程预算按其工程性质分为—般土建工程预算,给排水工程预算及电气设备安装工程预算

D. 安装工程预算按其工程性质分为机械设备安装工程预算、设备及安装工程预算、弱电工程预算

A选项正确,单项工程综合预算是各单项工程的建筑安装工程费和设备及工器具购置费总和。

B选项错误,建设项目总预算是反映施工图设计阶段建设项目投资总额的文件,是施工图预算文件的主要组成部分。

C选项错误,电气设备安装工程预算属于安装工程预算。

D选项错误,弱电工程预算属于单位建筑工程预算。

45、定额单价法是用事先编制好的()的定额单价来编制施工图预算的方法。。

A. 工序

B. 单位工程

C. 分部工程

D. 分项工程

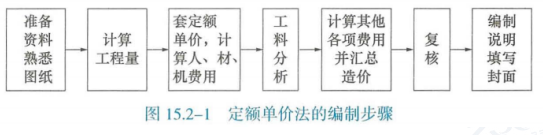

46、采用定额单价法编制施工图预算的基本步骤有:①套用定额单价,计算人、材、机费用;②计算其他各项费用并汇总造价;③编制说明、填写封面;④复核;⑤准备资料熟悉图纸;⑥计算工程量;⑦工料分析。正确的顺序是()。

A. ③⑤⑥①⑦②④

B. ③⑤①⑥⑦②④

C. ⑤⑥①⑦②④③

D. ⑤①⑥⑦②④③

定额单价法编制施工图预算的基本步骤如下。

47、采用定额单价法编制施工图预算时,在套用定额单价,计算人、料、机费用后,下—个环节的工作是()。

A. 编制工料分析表

B. 计价程序计取其他费用,并汇总造价

C. 复核工程量

D. 编制说明、填写封面

定额单价法编制施工图预算的基本步骤如下:

(1)准备资料,熟悉施工图纸。

(2)计算工程量。

(3)套用定额单价,计算人、料、机费用。

(4)编制工料分析表。

(5)按计价程序计取其他费用,并汇总造价。

(6)复核。

(7)编制说明、填写封面。

A. 利润

B. 税金

C. —定范围内的风险费用

D. 管理费

49、用实物量法编制施工图预算,对于企业管理费、利润等费用的计算应根据()。

A. 当时当地建筑市场供求情况

B. 当时当地企业管理水平情况

C. 当时全国的建筑市场供求情况

D. 当地相关预算定额的取费规定

50、采用实物量法编制施工图预算时,在套用消耗定额,计算人料机消耗量后,下一环节的工作是()。

A. 计算并汇总人工费、材料费、施工机械使用费

B. 计算其他各项费用,汇总造价

C. 复核工程量

D. 编制说明、填写封面

采用实物量法编制施工图预算的步骤具体如下。

(1)准备资料、熟悉施工图纸。

(2)计算工程量。

(3)套用消耗定额,计算人料机消耗量。

(4)计算并汇总人工费、材料费、施工机具使用费。

(5)计算其他各项费用,汇总造价。

(6)复核。

(7)编制说明、填写封面。

A. 工程量清单单价法

B. 定额单价法

C. 实物量法

D. 综合单价法

52、因发包人违约解除合同的,发包人除应向承包人支付各项价款以及退还质量保证金外,还应核算应支付的违约金以及给承包人造成损失或损害的索赔金额费用。这笔费用由( )提出。

A. 发包人

B. 承包人

C. 监理单位

D. 解决合同价款争议的工程师

53、某国际工程,业主方在招标文件中规定了200万元的暂列金额,则每—个承包商在投标报价时对该项暂列金额的正确处理方式是()。

A. 计入投标总报价,并且承包商有权自主使用

B. 计入投标总报价,但承包商无权自主使用

C. 不计入投标总价,在实际发生时由业主支付

D. 不计入投标总价,由工程师决定是否使用

54、通常情况下,下列费用中可列入开办费的是()。

A. 现场勘查费

B. 保险费

C. 总部管理费

D. 燃料动力费

A选项正确,属于开办费。

B选项错误,属于待摊费中的其他待摊费。

C选项错误,属于待摊费中的其他待摊费。

D选项错误,属于施工机械使用费。

开办费在不同的招标项目中包括的内容可能不相同,一般包括以下内容:

现场勘察费、现场清理费、进场临时道路费、业主代表和现场工程师设施费、现场试验设施费、施工用水电费、脚手架及小型工具费、承包商临时设施费、现场保卫设施和安装费用、职工交通费、其他杂项。

A. 1000

B. 800

C. 700

D. 500

本题的考核点是临界点的概念及其应用,通过分析:

(1)临界点是指技术方案允许不确定因素向不利方向变化的极限值。超过极限,技术方案的经济效果指标将不可行。

(2)本题中的技术方案的财务内部收益率大于或等于基准收益率时,其在经济上是可行的;财务内部收益率小于基准收益率,则其在经济上不可行。

(3)因此,该技术方案预计投产后的单位产品销售价格为700元时,其财务内部收益率等于基准收益率(9%);若预计单位产品销售价格小于700元,则其财务内部收益率将小于基准收益率(9%),技术方案在经济上将不可行。

(4)故该技术方案单位产品销售价格下降的临界点是700元。

A. 其他直接费用

B. 期间费用

C. 间接费用

D. 工程成本

其他直接费用,是指施工过程中发生的材料搬运费、材料装卸保管费、燃料 动力费、临时设施摊销、生产工具用具使用费、检验试验费、工程定位复测费、工程点 交费、场地清理费,以及能够单独区分和可靠计量的为订立建造承包合同而发生的差旅费、投标费等费用。

本题有较大的迷惑性,此题可以单独记忆一下。

A. 管理费用

B. 销售费用

C. 财务费用

D. 人工费用

直接费用是指在生产费用确认和计量后,直接计入成本核算对象。直接费用包括直接人工、直接材料、机械使用费、其他直接费用。

选项A、B、C属于期间费用。

58、施工企业收取的下列款项中,不能计入企业收入的是()。

A. 代扣职工个人所得税

B. 收到的工程价款

C. 转让施工技术取得的收入

D. 销售材料价款的收入

本题的考核点是收入的概念及特点。

A选项正确,收入只包括本企业经济利益的流入,不包括为第三方或客户代收的款项,所以不能计入企业收入。

B选项错误,属于建造合同收入,能计入企业收入。

C选项错误,属于提供劳务收入,能计入企业收入。

D选项错误,属于销售商品收入,能计入企业收入。

A. 财务状况

B. 现金流量

C. 经营成果

D. 利润分配

本题考核点是资产负债表的概念、内容。

资产负债表是反映企业在某一特定日期的财务状况的会计报表。

利润表是反映企业在一定会计期间经营成果的会计报表。

现金流量表是反映企业一定会计期间现金和现金等价物流入和流出的会计报表。

A. 取得投资收益收到的现金

B. 偿还债务支付的现金

C. 吸收投资收到的现金

D. 收到的税费返还

本题考核点是经营活动产生的现金流量包括的内容。

A选项错误,属于投资活动产生的现金流量。

B选项错误,属于筹资活动产生的现金流量。

C选项错误,属于筹资活动产生的现金流量。

D选项正确,属于经营活动产生的现金流量。

经营活动的现金流量主要包括:

①销售商品、提供劳务收到的现金;

②收到的税费返还;

③收到其他与经营活动有关的现金;

④购买商品、接受劳务支付的现金;

⑤支付给职工以及为职工支付的现金;

⑥支付的各项税费;

⑦支付其他与经营活动有关的现金。