正在为一级建造师考试《工程经济》科目冲刺的考生们注意啦!备考冲刺阶段,历年真题是掌握出题规律、把握考试重点的“秘密武器”。我们特别整理了2022年一级建造师《工程经济》考试真题及详细答案解析(补考),助力考生高效复习。通过练习这些真题,考生不仅能巩固知识点,还能了解考试题型和难度,做到心中有数。想要在考试中脱颖而出,这份真题资料绝对不容错过,快来一探究竟吧!

2022年建设工程经济考试真题及答案解析(补考)

1、某项贷款年名义利率为10%,半年复利计息一次,则该项贷款的年有效利率为( )。

A.10.25%

B.10.38%

C.10.43%

D.10.50%

年有效利率为: (1+r/m) m-1= (1+10%/2)2-1=10.25%

2、某公司年初向银行存入一笔款项,存款年利率6%,按复利计息在第三年末本利和为1157.63万元。则该公司年初应存入( )万元。

A.971.97

B.981.04

C.1000.00

D.1092.10

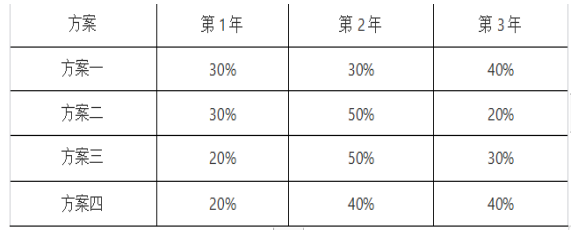

3、某建设项目总投资8000万元,四个备选方案各年投入比例如下表。仅从投入资金时间价值角度考虑,最佳的方案是( )。

A.方案一

B.方案二

C.方案三

D.方案四

本题方案一和方案四第1年和第2年投入资金均是60%为最低,而方案四第1年仅投入20%比方案一前期投入的更少,故本题选D。

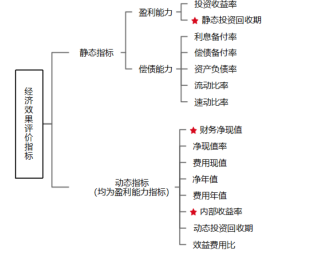

4、下列技术方案经济效果评价指标中,属于偿债能力分析指标的是( )。

A.总投资收益率

B.投资回收期

C.财务内部收益率

D.利息备付率

B选项错误,属于盈利能力分析。

C选项错误,属于盈利能力分析的动态指标。

D选项正确,属于偿债能力分析的指标。

5、关于投资者自行测定技术方案财务基准收益率的说法,正确的是( )。

A.财务基准收益率的确定与技术方案的特点无关

B.财务基准收益率的确定应考虑投资的机会成本

C.财务基准收益率的确定不应考虑通货膨胀的影响

D.投资风险较高的技术方案可适当降低财务基准收益率

C选项错误,确定基准收益率的基础是资金成本和机会成本,而投资风险和通货膨胀则是必须考虑的影响因素。

D选项错误,为了限制对风险大、盈利低的技术方案进行投资,可以采取提高基准收益率的办法来进行技术方案经济效果评价。

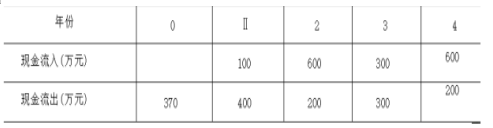

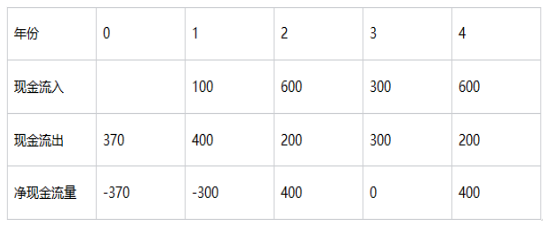

6、某技术方案现金流量如下表。设基准收益率为8%,通过计算财务净现值,可得到的结论是( )。

A.财务净现值为-37.26万元,方案不可行

B.财务净现值为-10.83万元,方案不可行

C.财务净现值为13.64万元,方案可行

D.财务净现值为18.57万元,方案可行

财务净现值为整个计算期间内各年所发生的净现金流量都折现到技术方案开始实施时的现值之和。

当净现值≥0时说明方案可行,净现值<0时说明方案不可行。

即:-370-300×(1+8%)-1 +400×(1+8%)-2+0+400×(1+8%)-4=-10.83万元,净现值<0时说明方案不可行。

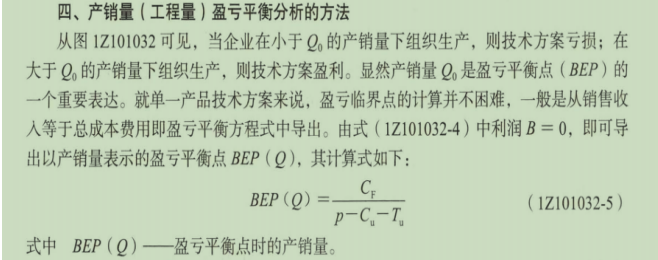

7、某投资项目年设计生产能力为15万吨,产品销售价格为400元/吨,单位产品金及附加为8元,年固定成本为1500万元,单位产品可变成本为160元。销售收入和成本均不含增值税,则该项目盈亏平衡点的产销量为( )万吨。

A.3.7

B.6.47

C.4.6

D.6.25

CF为固定成本,P为单位产品售价,CU为单位产品变动成本,TU为单位产品税金及附加。

即:1500万元/(400-160-8)≈6.47万吨

8、对投资项目进行单因素敏感性分析首先要进行的工作是( )。

A.计算临界点

B.估计不确定因素的变化幅度

C.确定分析指标

D.确定风险概率

9、关于设备寿命的说法,正确的是( )。

A.科学技术进步越快,设备的技术寿命越短

B. 设备的技术寿命主要由设备的有形磨损决定

C. 设备更新应主要考虑其自然寿命

D. 设备的自然寿命主要由设备的无形磨损决定

B选项错误,技术寿命主要是由设备的无形磨损所决定的,而不是有形磨损。

C选项错误,现代设备的寿命,不仅要考虑自然寿命,而且还要考虑设备的技术寿命和经济寿命。

D选项错误,设备的自然寿命主要由设备的有形磨损决定的。

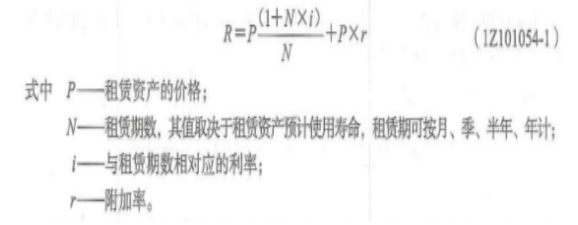

10、某企业计划租入一台设备,设备价格为100万元,租期为5年(设备寿命预期为5年),每年年末支付租金,折现率为12%,附加率为4%,不考虑税金因素,用附加率法计算每年需支付的租金为( )万元。

A.36.00

B.22.80

C.24.77

D.27.74

每年需支付的租金:R=P(1+N×i)/N+P×r=100×(1+5×12%)/5+100×4%=36万。

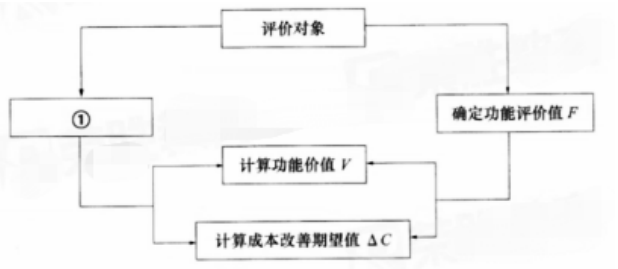

【过期考点,仅做参考】11、价值工程分析中功能评价环节的程序如下图,图框中①对应的内容应( )。

A.定义功能

B.确定现实成本

C.确定目标成本

D.进行功能分析

24版新教材已删除本图,但是依据内容扔可判断出正确选项。

针对需要改进的原有对象,功能评价需要完成的工作:

①用某种数量形式表述原有对象各功能的大小—确定功能评价值;

②求出原有对象的各功能目前成本—计算功能目前成本即确定现实成本;

③依据对功能大小与功能目前成本之间关系的研究,确定应当在哪些功能区域改进原有对象,并确定功能目标成本。

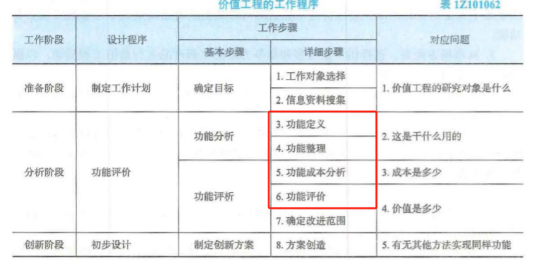

12、在价值工程的分析阶段,确定改进范围前应依次进行的工作是( )

A.功能整理一功能定义一功能评价一功能成本分析

B.功能定义一功能评价一功能整理一功能成本分析

C.功能整理一功能定义一功能成本分析一功能评价

D. 功能定义一功能整理一功能成本分析一功能评价

13、营业外支出在会计核算中的处理方式是( )。

A.确认为支出当期的生产费用

B.列入支出当期的营业成本

C.列入支出当期的待核销支出

D.从支出当期的利润的总额中扣除

14、根据工程成本核算配比原则,为取得某项收入发生的成本和费用应当在( )入账。

A.确认收入的同一时期

B.收入实际到账的时期

C.成本和费用实际发生的时期

D.成本和费用发生当年的年末

15、施工企业以一笔款项购入三项没有单独标价的固定资产后,在确定各项固定资产的成本时,应按照各项固定资产的( )对总成本进行分配。

A.重要性评分比例

B.寿命期比例

C.制造成本比例

D.公允价值比例

16、施工企业转让一项专利技术取得的收入属于( )。

A.施工合同收入

B.让渡资产使用权收入

C.提供劳务收入

D.销售商品收入

B选项正确,让渡资产使用权收入是指企业通过让渡资产使用权而取得的收入,如金融企业发放贷款取得的收入,企业让渡无形资产使用权取得的收入等。

17、某施工企业与业主订立了一项总造价为 10000 万元的施工合同,合同约定工期为 3 年,第 1年实际发生合同成本 3200 万元,年末预计为完成合同尚需发生成本 6000 万元,则第 1 年合同完工进度为( )。

A.32.00%

B.53.33%

C.34.78%

D.92.00%

18、关于利润分配的说法,正确的是( )。

A.应纳所得税按未分配利润为基数

B.法定公积金不得用于增加公司注册资本

C.公司应该按国家规定比例提取任意公积金

D.资本公积金不得用于弥补公司的亏损

B选项错误,法定公积金有专门的用途,包括弥补亏损、扩大公司生产经营、增加公司注册资本。

C选项错误,任意公积金由于并非法律强制规定要求提取的,因此对其提取比例、用途等《中华人民共和国公司法》均未作出规定,而是交由章程或者股东会决议作出明确规定。

D选项正确,根据《中华人民共和国公司法》规定,资本公积金不得用于弥补公司的亏损。

19、某企业2019年度实现收入总额5000万元(其中财政拨款300万元),实现利润总额1000万元,允许从当年所得中弥补以前年度亏损100万元。不考虑其他因素,核算企业所得税时,2019年该企业应纳税所得额为( )。

A.70

B.900

C.600

D.1000

即应纳税所得额为:1000-100-300=600万元。

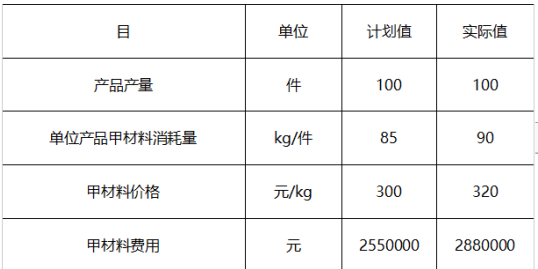

20、某产品生产所需的甲材料消耗情况如下表:

采用因素分析法(因素重要性按上表中顺序),则甲材料价格变动对产品总成本的影响是使成本增加( )万元。

A.18

B.15

C.16

D.17

②第一次替代(产量):100×85×300=255万元;

③第二次替代(消耗量):100×90×300=270万元;

④第三次替代(价格):100×90×320=288万元;

因素分析法:

②-①=255-255=0万元,产量无影响。

③-②=270-255=15万元,材料超支的影响。

④-③=288-270=18万元,价格提高的影响。

0+15+18=33万元,全部因素的影响。