正在为一级建造师考试《工程经济》科目冲刺的考生们注意啦!备考冲刺阶段,历年真题是掌握出题规律、把握考试重点的“秘密武器”。我们特别整理了2021年一级建造师《工程经济》考试真题及详细答案解析,助力考生高效复习。通过练习这些真题,考生不仅能巩固知识点,还能了解考试题型和难度,做到心中有数。想要在考试中脱颖而出,这份真题资料绝对不容错过,快来一探究竟吧!

2021年建设工程经济考试真题及答案解析

1、某公司同一笔资金有如下四种借款方案,均在年末支付利息,则优选的借款方案是()。

A.年名义利率3.6%,按月计息

B.年名义利率4.4%,按季度计息

C.年名义利率5.0%,半年计息—次

D.年名义利率5.5%,一年计息—次

A选项:(1+3.6%/12)12-1=3.66%;

B选项:(1+4.4%/4)4-1=4.47%;

C选项:(1+5%/2)2-1=5.06%;

D选项:名义利率=实际利率=5.5%;

因为是公司找别人借款,故应选择年实际利率最低的A选项。

注意:考试只需计算A选项年实际利率即可,通过计算可知A选项年有效利率均低于其余借款方案的年名义利率。由此可直接判断A选项借款方案的实际利率是最低的。

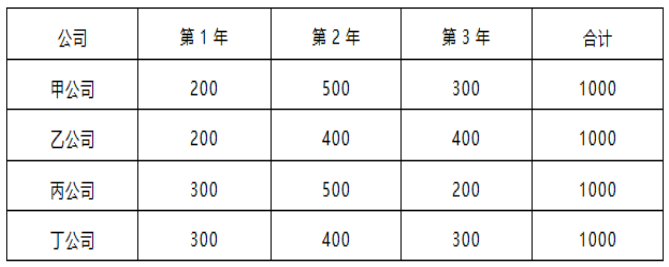

2、甲、乙、丙和丁四个公司投资相同项目,收益方案如下表(单位:元)。若社会平均收益率为10%,根据资金时间价值原理,其投资收益最大的是()。

A.甲公司

B.乙公司

C.丙公司

D.丁公司

通过对比可知,第1年丙、丁公司收益300元大于甲、乙公司,第2年则是丙公司收益500又大于丁公司,故考虑资金时间价值后,最终是丙公司收益最大。

还可以通过比较各收益方案终值的大小来确定投资收益最大的收益方案

甲公司:F=200x(1+10%)2+500×(1+10%)+300=1092元;

乙公司:F=200x(1+10%)2+400×(1+10%)+400=1082元;

丙公司:F=300x(1+10%)2+500×(1+10%)+200=1113元;

丁公司:F=300x(1+10%)2+400×(1+10%)+300=1103元;

丙公司收益最大,故选择C选项。(考试不应进行计算,将严重浪费考试时间)

3、某公司年初借入资金1000万元,期限3年,按年复利计息,年利率10%,到期一次还本付息。则第三年末应偿还的本利和为( )万元。

A.1210

B.1300

C.1331

D.1464

4、关于财务内部收益率的说法,正确的是( )。

A.其大小易受基准收益率等外部参数的影响

B.任一技术方案的财务内部收益率均存在唯一解

C.可直接用于互斥方案之间的比选

D.考虑了技术方案在整个计算期内的经济状况

C选项,不能直接用于互斥方案之间的比选。

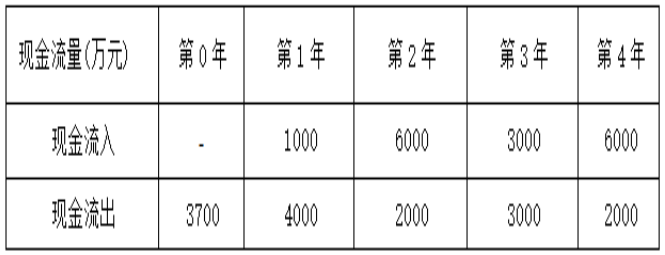

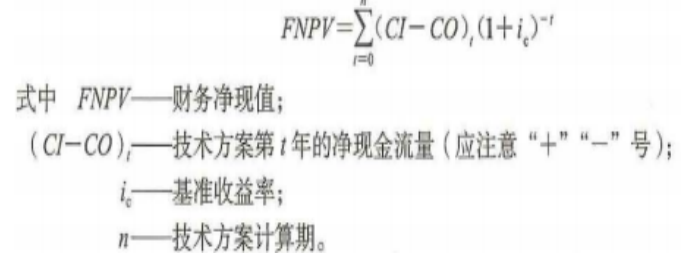

5、某技术方案现金流量表如下,若基准收益率为8%,则该方案财务净现值为( ) 万元。

A.-1300

B.100.4

C.-108.3

D.126.91

FNPV=-3700-3000x(1+8%)-1+4000x(1+8%)-2+4000x(1+8%)-4=-108.30万元

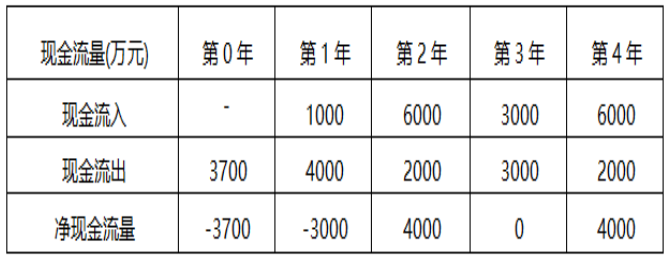

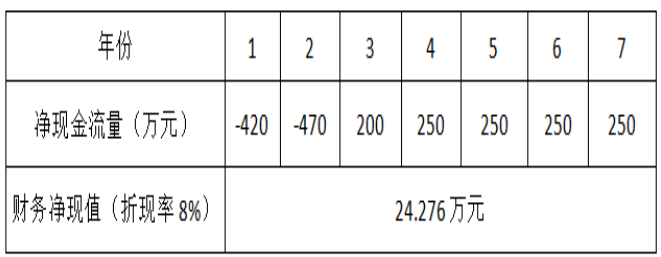

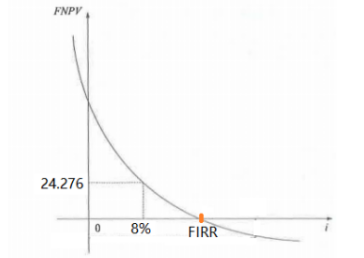

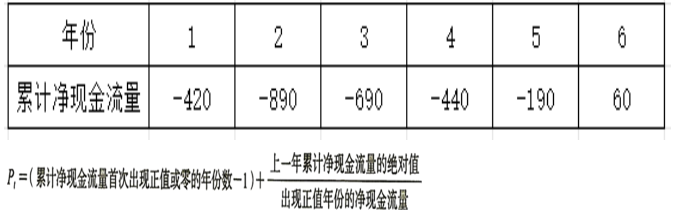

6、某技术方案净现金流量和财务净现值如下表,根据表中数据,关于该方案评价的说法,正确的是( )。

A.累计净现金流量小于零

B.财务内部收益率可能小于8%

C.静态投资回收期大于6年

D.项目在经济上可行

B选项错误,当折现率为8%时,财务净现值为24.276万元,则财务内部收益率肯定大于8%。

C选项错误,(6-1)+(190÷250)=5.76年。

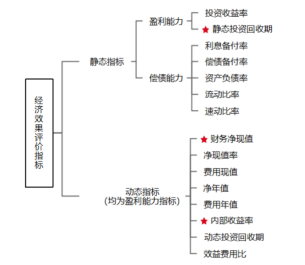

7、下列经济效果评价指标中,属于动态指标的是( )。

A.财务净现值

B.流动比率

C.资本金净利润率

D.投资收益率

B选项错误,属于偿债能力的静态指标。

C选项错误,属于盈利能力的静态指标。

D选项错误,属于盈利能力的静态指标。

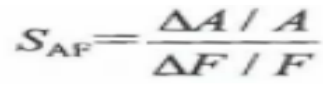

8、已知某投资方案财务内部收益率(FIRR)为10%,现选择4个影响因素分别进行单因素敏感性分析,计算结果如下:当产品价格上涨10%时,FIRR=11.0%;当原材料价格上涨10%时,FIRR=9.5%;当建设投资上涨10%时,FIRR=9.0%,当人民币汇率上涨10%时,FIRR=8.8%。根据上述条件判断,最敏感的因素是() 。

A.建设投资

B.原材料价格

C.人民币汇率

D.产品价格

式中SAF——评价指标A对于不确定性因素F的敏感度系数;

△F/F——不确定性因素F的变化率(%) ;

△A/A——不确定性因素F发生△F变化时,评价指标A的相应变化率(%)。

(1)产品价格:[(11%-10%)÷10%]÷10%=1

(2)原材料价格:[(9.5%-10%)÷10%]÷10%=0.5

(3)建设投资:[(9%-10%)÷10%]÷10%=-1

(4)人民币汇率:[(8.8%-10%)÷10%]÷10%=-1.2

lSAFl越大,表明评价指标A对于不确定因素F越敏感;反之,则不敏感。

据此最敏感的因素是人民币汇率。

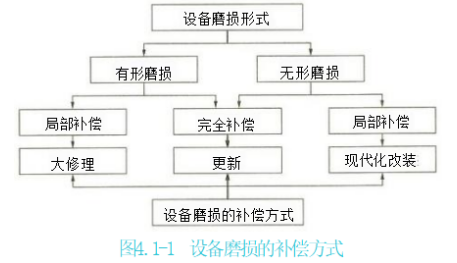

9、关于设备磨损补偿方式的说法,正确的是()。

A.设备的无形磨损可以通过修理进行补偿

B.设备的综合磨损只能通过更新进行补偿

C.可消除的有形磨损只能通过现代化改装进行补偿

D.不可消除的有形磨损可以通过更新进行补偿

B选项错误,由于设备遭受有形磨损和无形磨损,因此,对综合磨损后的补偿形式应进行更深入研究,以确定恰当的补偿方式。

C选项错误,可消除的有形磨损可以通过大修理和更新进行补偿。

D选项正确,不可消除的有形磨损可以通过更新进行补偿。

10、关于设备融资租赁的说法,正确的是( )。

A.租赁期的设备租金总额低于直接购置设备的费用

B.租赁容易导致承租人资产负债状况恶化

C.租赁期间承租人可以将租用设备用于抵押贷款

D.设备融资租赁的租期通常较长

B选项错误,长年支付租金,会形成长期负债,但是并不会导致承租人资产负债状况恶化。

C选项错误,在租赁期间承租人对租用设备无所有权,只有使用权,故承租人无权随意对设备进行改造,不能处置设备,也不能用于担保、抵押贷款。

D选项正确,融资租赁是以融通资金和对设备的长期使用为前提,租赁期相当于设备的寿命期,具有不可撤销性、周期长等特点。

11、【过期考点,仅做参考】对于建设工程,利用价值工程原理提高技术方案经济效果最佳的阶段是()。

A.生产与销售阶段

B.规划与设计阶段

C.使用与报废阶段

D.生产与使用阶段

对于建设工程,应用价值工程的重点是在规划和设计阶段(研发和设计阶段【24版教材】),因为这两个阶段是提高技术方案经济效果的关键环节。

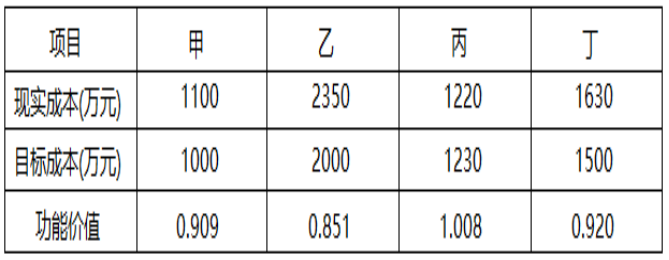

12、某单位工程由甲、乙、丙和丁4个分部工程组成,相关数据如下表,运用价值工程原理判断,应作为优先改进对象的是()。

A.甲

B.丙

C.乙

D.丁

13、某企业3年前购买的设备原价为20万元,当前累计已提折旧4万元,现在市场上可以18万元价格卖出,卖出该设备需发生成本、税费共1万元,该设备现在的可变现净值( )万元。

A.17

B.13

C.16

D.20

14、某施工企业的自卸汽车原价为30万元,确定的折旧年限为5年,净残值率为3%,预计总行驶里程为8万千米。2020年行驶里程2万千米,按照行驶里程法,则2020年应计提折旧额为( )元。

A.72750

B.58200

C.60000

D.75000

固定资产月折旧额=当月完成工作量×单位工作量折旧额 按照行驶里程法,2020年应计提折旧额为:2×30×(1-3%)÷8=7.275万元=72750元

15、下列施工企业的费用中,在会计核算时应计入生产费用的是( )。

A.企业质量管理部门办公费

B.项目部管理人员工资

C.经营部门人员工资

D.企业融资的财务费用

B选项正确,属于生产费用。

C选项错误,属于期间费用。

D选项错误,属于期间费用。

16、施工企业单独对外提供机械作业服务取得的收入属于( )。

A.施工合同收入

B.让渡资产使用权

C.提供劳务收入

D.销售商品收入

17、某施工企业签订了总造价为2000万元的固定总价合同,工期为2年。经测算第1年完工进度为60%,实际收到工程结算款1000万元;第2年工程全部完工。则按完工百分比法确认该企业第2年的收入为( ) 万元。

A.800

B.1000

C.1200

D.2000

(2)需要注意的是,公式中的完工进度是指累计完工进度。

(3)第1年确认的合同收入=2000×60%=1200万元;

(4)第2年确认的合同收入=2000-1200=800万元。

18、企业计算某一时期应纳税所得额时,下列固定资产中,不得计算折旧扣除的是( )。

A.以经营租赁方式租出的固定资产

B.以融资租赁方式租入的固定资产

C.已建成未投入使用的房屋、建筑物

D.已足额提取折旧但仍继续使用的固定资产

①房屋、建筑物以外未投入使用的固定资产;C选项错误

②以经营租赁方式租入的固定资产;A选项错误

③以融资租赁方式租出的固定资产;B选项错误

④已足额提取折旧仍继续使用的固定资产;D选项正确

⑤与经营活动无关的固定资产;

⑥单独估价作为固定资产入账的土地;

⑦其他不得计算折旧扣除的固定资产。

19、下列财务报表中,属于按照收付实现制原则编制的是( )。

A.资产负债表

B.利润表

C.现金流量表

D.所有者权益变动表

20、某企业上年初所有者权益总额为5000万元,年末所有者权益相对年初减少200万元。本年末所有者权益总额为5500万元,则该企业本年度的资本积累率为()。

A.10.00%

B.10.42%

C.14.58%

D.14.00%

本年初所有者权益总额为5000-200=4800万元

本年度企业资本积累率=(5500-4800)÷4800×100%=14.58%。