2.2.3 财务净现值分析

2.2.3 财务净现值分析相关课程

2.2.3 财务净现值分析考点解析

2.2.3 财务净现值分析考点解析

2.2.3 财务净现值分析介绍

2.2.3 财务净现值分析介绍

1.概念:财务净现值(FWPV)是指按设定的折现率(一般采用财务基准收益率1,)计算的方案计算期间内各年的净现金流量都折现到方案开始实施时

(即计算期期初)的现值之和,是直接用货币单位表示的绝对指标。是反映方案在计算期内的盈利能力的动态指标

2.财务基准收益率的确定

(1)是企业或行业投资者以动态的观点所确定的、可接受的方案的收益水平。是投资资金应当获得的最低盈利水平(2)对于产出物由政府定价的方案,其财务基准收益率应根据政府政策导向确定

(3)对于产出物由市场定价的方案,其财务基准收益率根据资金成本和收益由投资者自行测定。应不低工单位资金成本和单位投资的机会成本,同时应考虑投资风险和通货膨胀率。在中国境外投资方案的财务基准收益率的测定,应首先考虑国家风险因素

3.评价准则:

当ENPV>0时,反映的是方案超额收益大于零,故该方案财务上可行;

当EPV-0时,说明该方案收益正好满足财务基准收益率要求的盈利水平,该方案财务上还是可行的;

当EPV<0时,说明该方案超额收益的现值小于零,该方案财务上不可行。

4.优缺点

(1)优点:考虑了资金的时间价值,并全面考虑了方案在整个计算期内现金流量的时间分布的状况;经济意义明确直观,能够直接以货币额表示方案的盈利水平

(2)缺点:必须首先确定一个符合经济现实的折现率或基准收益率,而折现率的设定往往是比较困难的;该指标并不能直接反映方案单位投资的收着水平,也不能反映方案投资回收的速度

相关知识点pdf资料

![[一建历年真题]2022年11月建设工程经济考试真题及答案解析(不完整版)](https://img.233.com/zsk/wap/zhuanti/pdf2.png)

[一建历年真题]2022年11月建设工程经济考试真题及答案解析(不完整版)

1.01MB

下载

[一建历年真题]2023年建设工程经济考试真题及答案解析

1.13MB

下载

[一建历年真题]2024年建设工程经济考试真题及答案解析

1.19MB

下载

[一建历年真题]2022年建设工程经济考试真题及答案解析(补考)

1.10MB

下载

[一建历年真题]2021年建设工程经济考试真题及答案解析

1.30MB

下载

[一建历年真题]2020年建设工程经济考试真题及答案解析

1.01MB

下载

【快收藏】2025年一建《工程经济》真题必考考点

211.82KB

下载

2024年一建《工程经济》真题考点总结:第三篇(占比44分)

1004.25KB

下载

2024年一建《工程经济》真题考点总结:第一-五章(占比22分)

504.42KB

下载

2024年一建《工程经济》真题考点总结:第二篇(占比34分)

676.82KB

下载

2024年一级建造师《工程经济》考情分析:常规考点居多,难度适中!

327.58KB

下载

划重点!2024年一建《工程经济》五星考点归纳,附备考策略!

348.11KB

下载

财务净现值(FNPV)与财务基准收益率的关系及其评价准则是什么?

财务净现值是什么?如何评价其优缺点以及相关基准收益率的确定方式?

财务净现值是什么?如何评价其在投资项目中的应用?

财务净现值(FWPV)与财务基准收益率解析:投资决策中的关键指标

财务净现值是什么?它有哪些特点和应用场景?

2.2.3 财务净现值分析考点试题

正确答案: B

答察解析: 本题的考核点是基准收益率的概念和测定。

A选项错误,C选项正确,一般投资者自行测定的基准收益率应不低于单位资金成本和单位投资的机会成本,同时应考虑投资风险和通货膨胀率。

B、D选项正确,其在本质上体现了投资决策者对方案资金时间价值的判断和对方案风险程度的估计,是投资资金应当获得的最低盈利率水平。

E选项错误,债务资金比例高,说明资金的成本就高,那么基准收益率就应该取高一些,不然就可能会导致没有钱来偿还债务。

综上,本题应选BCD。

正确答案: C

答察解析: =-350+(100-400)*(1+8%)-1+(600-200)*(1+8%)-2+(300-300)*(1+8%)-3+(600-200)*(1+8%)-4=9.17万元

正确答案: A

答察解析: 财务基准收益率本质上体现了投资决策者对技术方案资金时间价值的判断和对技术方案风险程度的估计,是投资资金应当获得的最低盈利率水平,它是评价和判断技术方案在财务上是否可行和技术方案比选的主要依据。

某项目现金流量表

正确答案: D

答察解析: (1)财务净现值FNPV=现金流入现值之和-现金流出现值之和。

第1~5年的净现金流量均为50万,此为年金概念,直接用已知年金求现值套取公式更为简单,无需计算五次。

该项目的财务净现值:50×(P/F,10%,5)-160=50×[(1+10%)5-1]÷[10%×(1+10%)5]-160=29.54万元

(2)静态投资回收期:

方法1:由于第1-5年的净现金流量均为50万,静态投资回收期:160÷50=3.2年

方法2:通过计算累计净现金流量计算:

即静态投资回收期=(4-1)+10/50=3.2年

大咖讲解:2.2.3 财务净现值分析

2.2.1 方案的比选

2.2.1 方案的比选

1.方案的比选工作可以分为两个阶段。第一阶段是方案的绝对效果分析。在此基础上,对第一阶段通过的方案进行第二阶段的相对效果分析,即进行多方案比选

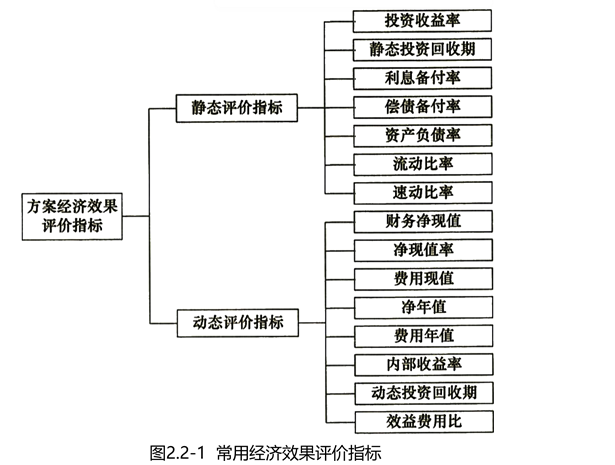

2.绝对效果评价通常选用的评价指标体系

(1)财务净现值、费用现值、净年值和费用年值是价值型指标,静态和动态投资回收期是时间型指标,其余的是比率型指标

(2)方案经济效果评价主要考虑盈利能力、偿债能力和财务可持续能力等方面。利息备付率、偿债备付率、资产负债率、流动比率和速动比率属干偿债能力评价指标,其他指标均为盈利能力评价指标。财务可持续能力评价常用到净现金流量和累计净现金流量指标

2.2.2 投资回收期分析

1.静态投资回收期计算

若某方案只有初始投资I(发生在第1年初),且计算期内各年的净现金流量A保持不变,则投资回收期Pt的计算公式可以表示为:Pt=I/A

2.评价准则:将计算出的静态投资回收期Pt与所确定的基准投资回收期Pc进行比较。若Pt≦Pe,表明方案投资能在规定的时间内收回,则可以考虑接受该方案;若Pt≥Pe,则方案是不可行的。

3.优缺点

(1)静态投资回收期前短,投资风险前小,方案抗风险能力前强

(2)缺点是静态投资回收则没有全面地考虑方案整个计算期内的现金流量,即只考虑投资回收之前的效果,不能反映投资回收之后的情况,故无法准确衡量方案在整个计算期内的经济效果,因此用于方案选择时只能作为辅助评价指标,或与其他评价指标结合应用

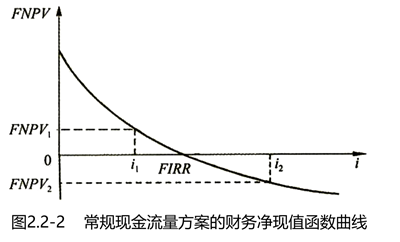

2.2.4 财务内部收益率分析

1.概念:是使方案在计算期内各年净现金流量的现值累计等 王零时的折现率。与财务净现值指标依赖于方案“外部”的财务基准收益率不同,财务内部收益率指标的确定只取决王方案“内部”的现金流量和方案计算期

2.评价准则:与基准收益率进行比较。若EIRR≥ic,则方案在经济上可以接受;若EIRR<ic,则方案在经济上应予拒绝。对于单一方案的评价分析,采用FNPY和采用FIRR指标得到的结论是一致的

3.优缺点

(1)优点:考虑了资金的时间价值以及在整个计算期内的现金流量,其大小完全取决王方案投资过程净现金流量系列的情况,不受外部参数影响

(2)缺点:计算比较麻烦,对于非常规现金流量的方案来讲,在某些情况下财务内部收益率可能不存在或有多个解。

拒绝盲目备考,加学习群领资料共同进步!

师资团队

-

免费听

赵春晓

幽默风趣,思维导图总结精彩,考点层次分明。

主讲:安全生产管理,建设工程施工管理,建设工程项目管理

233网校一级建造师《项目管理》、二级建造师《施工管理》独家签约网课老师。某“双一流、211”高校副研究员、硕导,国家一级注册建造师、造价师。

免费听

王东兴

灵魂导师

主讲:建设工程法规及相关知识,建设工程法规及相关知识,安全生产法律法规

管理学硕士,国家注册一级建造师,多年从事教育行业,主攻工程经济、项目管理、企业管理方向。

-

免费听

董航

主讲:建设工程经济

曾任中建一局集团项目执行经理,多年现场经验,对施工现场生产管理、现场安全、施工技术非常熟悉,在一级建造师、注册安全工程师执业资格考试方面,有丰富的教学经验,更有其独特的培训风格,其地毯式培训教学,准确打击知识点,每年都会帮助广大学员顺利取证。

免费听

江凌俊

口诀一绝

主讲:目标控制(土木建筑),进度控制(水利),建筑施工安全,建筑工程管理与实务,建筑工程,建筑施工安全

曾在设计院任职,线上线下多年培训行业从业经历。

-

免费听

胡宗强

主讲:市政公用工程

从事建造师培训多年。经验丰富,命题方向把握准确。

免费听

梁毛

主讲:案例分析(土木建筑),建筑工程

工程管理证书“大满贯”获得者,一级建造师(建筑/机电)、造价工程师、监理工程师(土建/交通)、二级建造师(建筑/机电/市政)、高级工程师(建筑工程)

专业智能,高效提分

章节练习

章节专项突破

进入做题

精选试题

省时高效精选

进入做题

模拟考场

海量题免费做

进入做题

考前点题

高效锁分72小时

进入做题

每日一练

每天进步一点点

进入做题

历年真题

真题实战演练

进入做题

易错题

精选高频易错题

进入做题

模考大赛

同场闯关做题

进入做题

APP刷题神器

模考大赛

考点打卡

做题闯关

扫描二维码 下载233网校APP刷题

互动交流

微信扫码关注公众号

获取更多考试资料