某企业预投资某一石化项目,设计生产能力为45万t,已知生产能力为30万t的同类项目投入设备费用为30000万元,设备综合调整系数 1.1,该类项目生产能力指数估计为0.8。该类项目的建筑工程费是设备费的10%,安装工程费用是设备费的20%,其他工程费用是设备费的10%,这三项的综合调整系数为1.0,其他投资费用估算为l000万元。项目建设期为3年,投资进度计划:第一年30%,第二年50%,第三年20%,建设前期的年数假设为0。

基本预备费率为10%,建设期内生产资料涨价预备费率为5%。该项目的自有资金50000万元,其余通过银行贷款获得,年利率为8%,按季计息,贷款发放进度与项目投资进度一致。

该项目达到设计生产能力以后,全厂定员1100人,工资与福利费按照每人每年12000元估算,每年的其他费用为860万元(其中其他制造费用 300万元)。年外购商品或服务费用900万元,年外购原材料、燃料及动力费为6200万元,年修理费为500万元,年经营成本为4500万元,年营业费用忽略不计,年预收营业收入为1200万元。各项流动资金的最低周转天数:应收账款30天,预付账款20天,现金45天,存货中各构成项的周转次数均为 40天,应付账款30天,预收账款35天。

问题(计算结果保留两位小数):

1.估算建设期借款利息。

2.用分项详细估算法估算拟建项目的流动资金,编制流动资金投资估算表。

3.估算建设项目的总投资额。

参考解析【问题1参考答案】

1)生产能力指数法估算设备费=30000×(45/30)0. 8×1.1=45644.34(万元)

2)用系数估算法估算静态投资=45644.34×(1+10%×1.0+20%×l.0+10%× 1.0)+1000=64902.08(万元)

基本预备费=64902.08×10%=6490.21(万元)

包含基本预备费的静态投资=64902.08+6490.21=71392.29(万元)

3)计算涨价预备费:

按照新的涨价预备费的计算公式,本题建设前期的年数为0。

涨价预备费PF=71392.29×30%×[(1+5%)0. 5×(1+5%)1-1-1]+71392.29×50%×[(1+5%)0. 5×(1+5%)2-1-1]+71392.29×20%×[(1+5%)0.5×(1+5%)3-1-1]=528.91+2710.40+1852.29

=5091.60(万元)

4)计算建设期借款利息:

实际年利率=(1+8%/4)4-1=8.24%

第1年借款额=第1年的投资计划额一第1年自有资金投资额

=(71392.29+5091.60―50000)×30%=7945.20(万元)

第1年利息=7945.2/2 × 8.24%=327.34(万元)

第2年利息=(7945.2+327.34+13242/2)×8.24%=1227.23(万元)

第3年利息=(7945.2+327.34+13242+1227.23+1859.04/2)×8.24%=1950.51(万元)

建设期借款利息=327.34+1227.23+1950.51=3505.08(万元)

【问题2参考答案】

应收账款=年经营成本/应收账款年周转次数=4500/(360/30)=375(万元)

预付账款=外购商品或服务年费用金额/预付账款年周转次数=900/(360/20)=50(万元)

现金=(年工资福利费+年其他费用)/现金年周转次数=(1.2×1860)/(360/45)=272.50(万元)

外购原材料、燃料费用=年外购原材料、燃料费用/存货年周转次数=6200/(360/40)=688.89(万元)

在产品价值=(年工资福利费+年其他制造费+年外购原材料、燃料动力费+年修理费)/存货年周转次数=(1.2×1300+6200+500)/(360/40)=924.44(万元)

产成品价值=(年经营成本一年营业费用)/存货年周转次数=4500/(360/40)=500(万元)

存货价值=外购原材料、燃料费用+在产品价值+产成品价值=688.89+924.44+500=2113.33(万元)

流动资产=应收账款+预付账款+存货+现金=375+50+2113.33+272.50=2810.83(万元)

应付账款=外购原材料、燃料动力及其他材料年费用/应付账款年周转次数=6200/(360/30)=516.67(万元)

预收账款=预收的营业收入年金额/预收账款年周转次数=1200/(360/35)=116.67(万元)

流动负债=应付账款+预收账款=516.67+116.67=633.34(万元)

流动资金=流动资产-流动负债=2810.83-633.34=2177.49(万元)

填写完成的流动资金估算表见表6.12。

【问题3参考答案】

建设项目总投资估算额=固定资产投资估算总额+流动资金=71392.29+5091.60+3505.08+2177.49=82166.46(万元)。

东部某市一承包商于某年3月6日与该市一名业主签订了一项施工合同,合同规定:

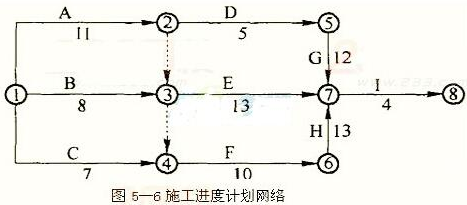

①业主应于3月14日提交施工场地;②开工日期3月16日,竣工日期4月22日,合同日历工期为38天;③工期每提前一天奖励3000元,每延误一天罚款5000元。承包商按时提交了施工方案和网络进度计划,见图5―6,并得到了业主代表的批准。

在施工过程中发生了如下一些事项:

①因部分原有设施搬迁,致使施工场地的提供时间被延误,业主直至3月17日才提供全部场地,从而影响了A、B两项工作的正常作业,使该两项工作的持续时间均延长了2天,并使这两项工作分别窝工6个和8个工日。工作C没有受到影响。

②承包商与设备租赁商原约定工作D使用的机械在3月27日进场,但由于运输问题推迟到3月30日才进场,造成工作D持续时间增加了1天,同时多用人工7个工日。

③E工作施工过程中,因设计变更,造成其施工时间增加了2天,多用人工14个工日,另增加其他费用15000元。

问题:

(1)在上述事项中,哪些方面承包商可以向业主提出索赔的要求?简述理由

(2)该工程实际工期为多少天?可得到的工期补偿为多少天?

(3)假设双方规定人工费标准为30元/天,双方协商的窝工人工费补偿标准为18元/天,管理费、利润等不予补偿,则承包商可得到的经济补偿是多少?

参考答案:

问题(1)

事项①可以提出工期补偿和费用补偿的要求。因为按合同要求提供施工场地是业主的工作内容,因此延误提供施工场地属于业主应承担的责任,并且工作A处于关键路线上。

事项②不可以提出索赔要求。因为租赁设备延迟进场属于承包商自身应承担的责任。

事项③索赔成立。因为设计变更的责任在业主。但由于受影响的工作E不在关键路线上(不是关键工作),且工期增加的时间(2天)没有超过该项工作的总时差(10天),故承包商只可以提出费用补偿的要求。

问题(2)

该网络进度计划原计算工期为38天,关键路线为:A―F―H―I或1―2―3―4―6―7―8。

发生各项变更后,其实际工期为40天,关键路线仍为:A―F―H―I或1―2―3―4―6―7―8。

如果只考虑应由业主承担责任的各项变更,将其被延误的工期计算到总工期中,则此时计算工期为40天,关键路线仍为:A―F―H―I。

工期补偿:40-38=2(天)。

问题(3)

承包商可得到的费用补偿为:(6+8)×18+14×30+15000=15672(元)。