在做题时认真思考,要全神贯注,真正去理解做题方法,做完一道题目之后要在当下回顾,做到能把解题思路复述出来,并将做错的题抄在错题本上。经过一段时间的努力,一定能提高做题正确率。

2021年一级造价师《建设工程计价》章节题第六章:建设项目竣工决算和新增资产价值的确定

领取通关宝典+VIP题 | 免费资料下载 | 考点清单速记

【例题】关于新增固定资产价值的确定,下列说法中正确的有()。

A.新增固定资产价值是以独立发挥生产能力的单项工程为对象计算的

B.分期分批交付的工程,应在最后一期(批)交付时一次性计算新增固定资产价值

C.凡购置的达到固定资产标准不需安装的设备,应计入新增固定资产价值

D.运输设备等固定资产,仅计算采购成本,不计分摊

E.建设单位管理费按建筑工程、安装工程以及不需安装设备价值总额按比例分摊

参考答案:AD

答案解析:本题考查的是新增资产价值的确定。选项B错误,分期分批交付生产或使用的工程,应分期分批计算新增固定资产价值。选项C错误,凡购置的达到固定资产标准不需要安装的设备,应该交付使用后计入新增固定资产价值。选项E错误,建设单位管理费按建筑工程、安装工程以及需安装设备价值总额按比例分摊。

【知识点】新增资产价值的确定

新增固定资产

1.新增固定资产价值:竣工投产后所增加的固定资产价值(交付使用)

2.对象:单项工程

3.一次交付一次计算;分批交付分批计算。

4.内容:已投入生产或交付使用的建筑、安装工程造价;达到固定资产标准的设备、工器具的购置费用;增加固定资产价值的其他费用。

5.凡购置达到固定资产标准不需安装的设备、工器具,应在交付使用后计入新增固定资产价值。

6.运输设备及其他不需要安装的设备、工具、器具、家具等固定资产一般仅计算采购成本,不计分摊。

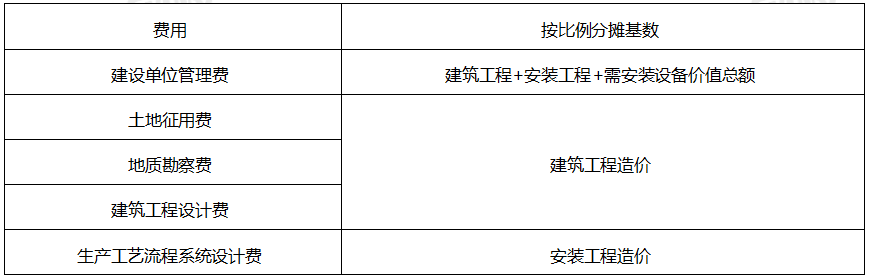

新增固定资产其他费分摊

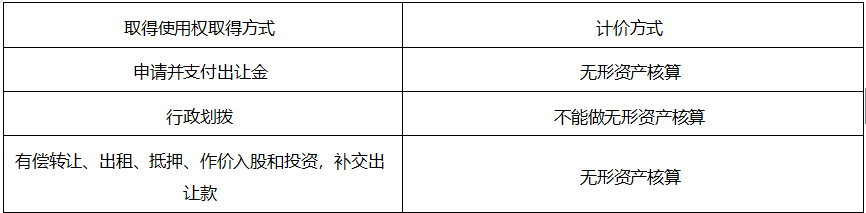

新增无形资产

1.内容:专利权、专有技术、商标权、著作权、销售网络、客户关系、供应关系、人力资源、商业特许权、合同权益、土地使用权、矿业权、水域使用权、森林权益、商誉、特许经营权、域名等。

2.专有技术是自创,一般不作为无形资产入账。

3.商标权是自创,一般不作为无形资产入账。

4.土地使用权的计价