2023年一级造价工程师考试已结束,每年真题涉及的考点是大家关注的重点,学霸君特整理了2023年一造《工程计价》真题考点总结:第六章,共考察3个单选题、1个多选题,占比5分!一起来看一下都考了哪些考点吧~

应包括从筹集到竣工投产全过程的全部实际费用。竣工决算是由竣工财务决算说明书、竣工财务决算报表、工程竣工图和工程竣工造价对比分析四部分组成(一书一表一图一对比)。其中竣工财务决算说明书和竣工财务决算报表两部分又称建设项目竣工财务决算,是竣工决算的核心内容。

1、竣工财务决算说明书

主要反映竣工工程建设成果和经验,是对竣工决算报表进行分析和补充说明的文件,是全面考核分析工程投资与造价的书面总结。是竣工决算报告的重要组成部分。

2、竣工财务决算报表

包括:封面、基本建设项目概况表、基本建设项目竣工财务决算表、基本建设项目资金情况明细表、基本建设项目交付使用资产总表、基本建设项目交付使用资产明细表、待摊投资明细表、待核销基建支出明细表、转出投资明细表等。

(1)基本建设项目竣工财务决算表。反映建设项目的全部资金来源和资金占用情况,是考核和分析投资效果,落实结余资金,并作为报告上级核销基本建设支出和基本建设拨款的依据。

(2)基本建设项目交付使用资产总表。反映建设项目建成后新增固定资产、流动资产、无形资产的情况和价值,作为财产交接、检查投资计划完成情况和分析投资效果的依据。

3、建设工程竣工图

(1)凡按图竣工没有变动的,由承包人在原施工图上加盖“竣工图”标志后,即作为竣工图。

(2)凡在施工过程中,虽有一般性设计变更,但能将原施工图加以修改补充作为竣工图的,可不重新绘制,由承包人负责在原施工图(必须是新蓝图)上注明修改的部分,并附以设计变更通知单和施工说明,加盖“竣工图”标志后,作为竣工图。

(3)凡结构形式改变、施工工艺改变、平面布置改变、项目改变以及有其他重大改变,不宜再在原施工图上修改、补充时,应重新绘制改变后的竣工图。由原设计原因造成的,由设计单位负责重新绘制;由施工原因造成的,由承包人负责重新绘图;由其他原因造成的,由建设单位自行绘制或委托设计单位绘制。承包人负责在新图上加盖“竣工图”标志,并附以有关记录和说明,作为竣工图。

(4)为了满足竣工验收和竣工决算需要,还应绘制反映竣工工程全部内容的工程设计平面示意图。

(5)重大的改建、扩建工程项目涉及原有的工程项目变更时,应将相关项目的竣工图资料统一整理归档,并在原图案卷内增补必要的说明一起归档。

1、审核程序

项目决算批复部门应按照“先审核后批复”的原则,建立健全项目决算评审和审核管理机制,以及内部控制制度。由财政部批复的项目决算,一般先由财政部委托财政投资评审机构或有资质的中介机构(以下统称“评审机构”)进行评审,根据评审结论,财政部审核后批复项目决算。

2、审核方式

(1)政策性审核

(2)技术性审核

(3)评审结论审核

(4)意见分歧审核及处理

3、审核内容

主要内容包括:工程价款结算、项目核算管理、项目建设资金管理、项目基本建设程序执行及建设管理、概(预)算执行、交付使用资产及尾工工程等。

1.下列建设项目竣工决算文件中,能够反映基本建设项目的全部资金来源和资金占用情况的是( )。

A.基本建设项目交付使用资产明细表

B.基本建设项目概况表

C.基本建设项目交付使用资产总表

D.基本建设项目竣工财务决算表

【考察考点】竣工决算的内容

2.下列竣工决算的审核内容,属于审核的有( )。

A.单位、单项工程造价是否在合理范围内

B.建设成本核算是否准确

C.转出投资是否已落实接收单位

D.项目资金使用情况

E.决算内容和格式是否符合国家有关规定

同类单位工程、单项工程造价水平问题。

(2)项目核算管理情况审核,具体包括:

1)建设成本核算是否准确。

2)待摊费用支出及其分摊是否合理合规。

3)待核销基建支出有无依据、是否合理合规。

4)转出投资有无依据、是否已落实接收单位。

5)决算报表所填写的数据是否完整,表内和表间钩稽关系是否清晰、正确。

6)决算的内容和格式是否符合国家有关规定。

7)决算资料报送是否完整、决算数据之间是否存在错误。

8)与财务管理和会计核算有关的其他事项。

【考察考点】竣工决算的审核

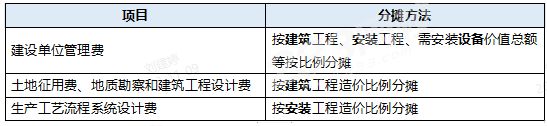

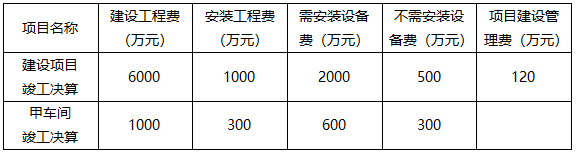

3.某工业建设项目及其甲车间的竣工决算资料如下表所示。甲车间应分摊的项目建设管理费为( )万元。

A.20.00

B.22.29

C.25.33

D.27.79

甲车间应分摊的项目建设管理费=(1000+300+600)/(6000+1000+2000)×120=25.33万元

【考察考点】待摊投资的分摊方法

温馨提示:文章由作者233网校-ljt独立创作完成,未经著作权人同意禁止转载。