2025年一级造价工程师考试时间为10月18日-19日,2025年一级造价工程师考试《建设工程造价管理》真题答案已更新,快来一起估分对答案吧!

![640[1].png](https://file.233.com/ess-files/ess-ecms-web/DEF1D70B68044A409758EE882AFD346D.png "640[1].png")

2025年一级造价工程师《造价管理》真题及答案(71-80题)

71、价值工程活动中,应对创新方案进行技术可行性评价的内容有()

A.功能实现程度

B.环境影响

C.可维修性

D.适用期限

E.可操作性

72、企业采用融资租赁方式获得所需设备的特点有()

A.所需设备通常由承租人选定

B.选定的设备应由出租人购置

C.承租人对承租设备应计提折旧

D.购买设备所需贷款利息应予减免

E.设备租赁期届满时所有权划归贷款机构

73、下列 PPP 项目特许经营方案内容中,属于特许经营模式可行性论证的有()

A.项目建设方案分析

B.项目参与意愿分析

C.项目建设必要性分析

D.特许经营风险分析

E.项目比较优势分析

74、与建筑工程一切险相比,安装工程一切险的特点有()

A.可对设备试车期设定单独费率

B.承担的风险主要为人为事故损失

C.保险责任包括设计错误引起的财产损失

D.被保险人只包括业主和承包商

E.保险费率通常高于建筑工程一切险

B选项正确:风险主要集中在人为事故损失,而非自然灾害。

C选项错误:因设计错误引起的保险财产本身的损失属于除外责任范围。

D选项错误:被保险人不仅限于业主和承包商,还包括技术顾问和其他关系方。

E选项正确由于安装工程一切险的风险较大,其保险费率通常高于建筑工程一切险。

75、进行工程项目财务评价时,可作为项目偿债能力判别参数的有()

A.资产负债率

B.总投资收益率

C.流动比率

D.资本金净利润率

E.速动比率

76、施工投标报价时,采用不平衡报价策略的正确做法有()。

A.暂列金额中的工程,适当降低报价

B.能够早日结算的工程部分,适当提高报价

C.施工图纸修改后估计工程量会增加的工程部分,适当提高单价

D.预计实际工程量会增加的工程部分,适当降低报价

E.实施包干报价的工程部分,适当提高报价

(1)能够早日结算的项目(如前期措施费、基础工程、土石方工程等)可以适当提高报价,以利资金周转,提高资金时间价值。后期工程项目(如设备安装、装饰工程等)的报价可适当降低。选项B正确

(2)经过工程量核算,预计今后工程量会增加的项目,适当提高单价,这样在最终结算时可多盈利;而对于将来工程量有可能减少的项目,适当降低单价,这样在工程结算时不会有太大损失。选项D错误

(3)设计图纸不明确、估计修改后工程量要增加的,可以提高单价;而工程内容说明不清楚的,则可降低一些单价,在工程实施阶段通过索赔再寻求提高单价的机会。选项C正确

(4)对暂定项目要做具体分析。因这一类项目要在开工后由建设单位研究决定是否实施,以及由哪一家承包单位实施。如果工程不分标,不会另由一家承包单位施工,则其中肯定要施工的单价可报高些,不一定要施工的则应报低些。如果工程分标,该暂定项目也可能由其他承包单位施工时,则不宜报高价,以免抬高总报价。

(5)单价与包干混合制合同中,招标人要求有些项目采用包干报价时,宜报高价。一则这类项目多半有风险,二则这类项目在完成后可全部按报价结算。对于其余单价项目,则可适当降低报价。选项E正确

(6)有时招标文件要求投标人对工程量大的项目报“综合单价分析表”,投标时可将单价分析表中的人工费及施工机具使用费报得高一些,而材料费报得低一些。这主要是为了在今后补充项目报价时,可以参考选用“综合单价分析表”中较高的人工费和施工机具使用费,而材料则往往采用市场价,因而可获得较高收益。

77、发包人要求附件清单所包含的内容有()

A.性能保证表

B.竣工试验规定

C.勘察设计大纲

D.承包人文件要求

E.工作界区图

78、实施工程变更的情形有()

A.承包单位将工作转由他人实施

B.改变合同中工作的施工时间

C.改变合同工程的基线

D.改变已批准的施工工艺

E.承包单位调整其分包单位进场时间

B项正确,改变合同工程的基线属于工程变更的一种情形。

C项正确,改变合同中工作的施工时间属于工程变更的范围。

D项正确,改变已批准的施工工艺或顺序是工程变更的典型情形。

E项错误,承包单位调整分包单位的进场时间属于内部管理事项,不属于工程变更的范围。

79、某项目寿命期内每年初净现金流量见下表。

经计算,该项目内部收益率为7.86%。若基准收益率按5%考虑,则该项目经济效果评价的正确结论有()

A.以净现值评价时经济上可接受

B.动态投资回收期小于8年

C.每年末净年值为37.90万元

D.累计净现金流量为700万

E.总投资收益率为7.86%

BD正确,累计净现金流量为700万,第八年累计净现金流量为208.88万。

C选项:净年值=[-2000*(F/P,i,8)+300*(F/P,i,7)+400*(F/A,i,6)*(F/P,i,1)]*(A/F,i,8)=324.023*0.104722=33.93万元

E选项错误,背景中未反映项目达到设计生产能力后正常年份的年息税前利润或运营期内年平均息税前利润;不能判断出总投资收益率为7.86%

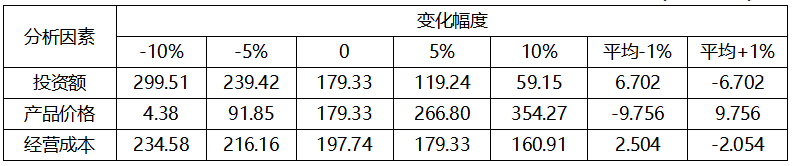

80、某项目净现值对投资额、产品价格和经营成本的单因素敏感性分析结果见下表(单位:万元)。

仅依据表中数据,可得到的结论有()

A.产品价格为最敏感因素

B.产品价格变动的临界点为﹣9.756%

C.投资额变动的临界点超过+10%

D.对投资额的敏感程度超过对经营成本的敏感程度

E. 产品价格变动的临界点绝对值比经营成本的小

A选项正确:平均+1%,净现值变化为9.756.变化最大。

B选项错误:-10%,财务净现值为4.38,说明临界点小于10%。

C选项正确:10%对应的财务净现值为59.15,且是下降的趋势。

D选项正确:投资额的平均净现值数大于经营成本的净现值数。6.702大于2.504

E选项正确:产品价格的临界点小于且接近-10%,经验成本的临界点远远大于10%,所以绝对值,经营成本大。【直接分析,不需要计算】

加入2025年一级造价工程师真题估分交流群,群内一起估分对答案,讨论考试难度!对完答案也别急着退群,后续群内同步成绩查询、合格名单、考后审核等重要资讯!

推荐阅读:2025年一级造价工程师造价管理考情分析