待摊投资的分摊方法

待摊投资的分摊方法相关课程

待摊投资的分摊方法考点解析

待摊投资的分摊方法考点解析

待摊投资的分摊方法介绍

待摊投资的分摊方法介绍

相关知识点pdf资料

收藏!2025年一级造价工程师考试报名操作流程详细图解!

1.19MB

下载

2025年一级造价工程师考试大纲:建设工程技术与计量(水利工程)

159.43KB

下载

2025年一级造价工程师考试大纲:建设工程技术与计量(交通运输工程)

166.94KB

下载

2025年一级造价工程师考试大纲:建设工程技术与计量(土木建筑工程)

136.81KB

下载

2025年一级造价工程师考试大纲:建设工程计价

175.67KB

下载

2025年一级造价工程师考试大纲:建设工程造价管理

169.17KB

下载

2023年一造《工程计价》真题考点总结:第六章(占比5分)

238.00KB

下载

2023年一造《工程计价》真题考点总结:第五章(占比24分)

345.28KB

下载

2023年一造《工程计价》真题考点总结:第三章(占比12分)

261.76KB

下载

2023年一造《工程计价》真题考点总结:第二章(占比22分)

423.72KB

下载

2023年一造《工程计价》真题考点总结:第一章(占比16分)

409.46KB

下载

2023年一造《工程计价》真题考点总结:第四章(占比21分)

349.94KB

下载

待摊投资的分摊方法考点试题

正确答案: A

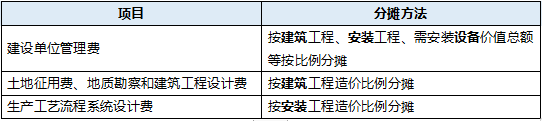

答察解析: 用地与工程准备费,工程勘察和建筑设计费等按建筑工程造价比例分摊;生产工艺流程设计费按生产设备(包括需安装设备和不需安装设备)购置费比例分摊;项目建设管理费、联合试运转费、工程保险费和建设期利息等按建筑工程、安装工程、需安装设备价值总额比例分摊。

应分摊的项目建设管理费:80×[(350+100+260)/(1500+600+1200)]=17.21万元;

应分摊的用地与工程准备费:150×350/1500=35万元;

应分摊的勘察设计费:50×350/1500=11.67万元;

应分摊的生产工艺流程设计费:30×(260+40)/(1200+200)=6.43万元;

金工车间分摊的共同待摊费用=17.21+46.67+6.43=70.31(万元)。

正确答案: D

答察解析: 用地与工程准备费、工程勘察和建筑设计费等按建筑工程造价比例分摊;生产工艺流程设计费按生产设备(包括需安装设备和不需安装设备)购置费比例分摊;项目建设管理费、联合试运转费、工程保险费和建设期利息等按建筑工程、安装工程、需安装设备价值总额比例分摊。

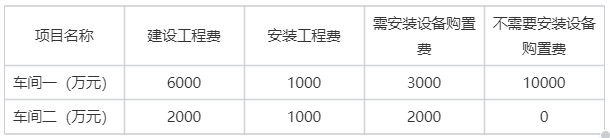

车间二待分摊的项目建设管理费=(2000+1000+2000)/(2000+6000+1000+1000+2000+3000)×600=200万元

正确答案: A

答察解析: 用地与工程准备费、工程勘察和建筑设计费等按建筑工程造价比例分摊;生产工艺流程设计费按生产设备(包括需安装设备和不需安装设备)购置费比例分摊;项目建设管理费、联合试运转费、工程保险费和建设期利息等按建筑工程、安装工程、需安装设备价值总额比例分摊。土地征用费即新教材的用地与工程准备费。

应分摊的土地征用费=2000×6000/(6000+2000)=1500(万元)。

正确答案: B

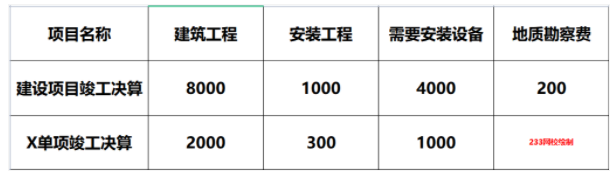

答察解析: 用地与工程准备费、工程勘察和建筑设计费等按建筑工程造价比例分摊;生产工艺流程设计费按生产设备(包括需安装设备和不需安装设备)购置费比例分摊;项目建设管理费、联合试运转费、工程保险费和建设期利息等按建筑工程、安装工程、需安装设备价值总额比例分摊。

应分摊的地质勘查费:(2000÷8000)×200=50万元

大咖讲解:待摊投资的分摊方法

新增固定资产价值的确定方法

(一)新增资产价值的确定方法

(1)新增固定资产价值是建设项目竣工投产后所增加的固定资产的价值。

(2)计算是以单项工程为对象。

(3)分期分批交付生产或使用的工程,应分期分批计算新增固定资产价值。

(4)内容包括:已投入生产或交付使用的建筑、安装工程造价;达到固定资产标准的设备、工器具的购置费用;增加固定资产价值的其他费用。

(二)新增固定资产价值计算时应注意的问题

(1)对于为了提高产品质量、改善劳动条件、节约材料消耗、保护环境而建设的附属辅助工程,只要全部建成,正式验收交付使用后就要计入新增固定资产价值。

(2)对于单项工程中不构成生产系统,但能独立发挥效益的非生产性项目,如住宅、食堂、托儿所等,在建成并交付使用后,也要计算新增固定资产价值。

(3)凡购置达到固定资产标准不需安装的设备、工器具,应在交付使用后计入新增固定资产价值。

(4)属于新增固定资产价值的其他投资,应随同受益工程交付使用的同时一并计入。

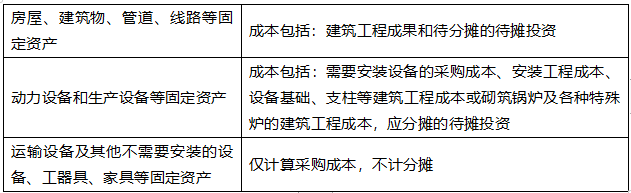

(5)交付使用财产的成本,应按下列内容计算:

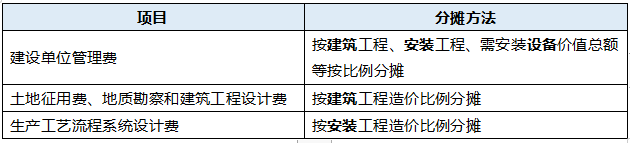

(三)共同费用的分摊方法【主要考核计算】

新增无形资产价值的确定方法

无形资产是指特定主体所拥有或控制的,不具有实物形态,能持续发挥作用且能带来经济利益的资源。包括:专利权、专有技术、商标权、著作权、销售网络、客户关系、供应关系、人力资源、商业特许权、合同权益、土地使用权、矿业权、水域使用权、森林权益、商誉、特许经营权、域名等。

(一)无形资产的计价原则

(1)投资者按无形资产作为资本金或者合作条件投入时,按评估确认或合同协议约定的金额计价。

(2)购入的无形资产,按照实际支付的价款计价。

(3)企业自创并依法申请取得的,按开发过程中的实际支出计价。

(4)企业接受捐赠的无形资产,按照发票账单所载金额或者同类无形资产市场价作价。

(5)无形资产计价入账后,应在其有效使用期内分期摊销,即企业为无形资产支出的费用应在无形资产的有效期内得到及时补偿。

(二)无形资产的计价方法

(1)专利权的计价。

分为自创和外购两类。自创专利权的价值为开发过程中的实际支出,主要包括专利的研制成本和交易成本。专利权转让价格不按成本估价,而是按照其所能带来的超额收益计价。

(2)专有技术(又称非专利技术)的计价。

1)如果专有技术是自创的,一般不作为无形资产入账,自创过程中发生的费用,按当期费用处理。

2)对于外购专有技术,应由法定评估机构确认后再进行估价,其方法往往通过能产生的收益采用收益法进行估价。

(3)商标权的计价。

1)如果商标权是自创的,一般不作为无形资产入账,而将商标设计、制作、注册、广告宣传等发生的费用直接作为销售费用计入当期损益。

2)当企业购入或转让商标时,需要对商标权计价。商标权的计价一般根据被许可方新增的收益确定。

(4)土地使用权的计价。

1)当建设单位向土地管理部门申请土地使用权并为之支付一笔出让金时,土地使用权作为无形资产核算;

2)当建设单位获得土地使用权是通过行政划拨的,这时土地使用权就不能作为无形资产核算;在将土地使用权有偿转让、出租、抵押、作价入股和投资,按规定补交土地出让价款时,才作为无形资产核算。

新增流动资产价值的确定方法

流动资产是指可以在一年内或 者超过一年的一个营业周期内变现或者运用的资产,包括现金及各种存款以及其他货币资金、短期投资、存货、应收及预付款项以及其他流动资产等。

(1)货币性资金。货币性资金是指现金、各种银行存款及其他货币资金,其中现金是指企业的库存现金,包括企业内部各部门用于周转使用的备用金;各种银行存款是指企业的各种不同类型的银行存款;其他货币资金是指除现金和银行存款以外的其他货币资金,根据实际人账价值核定。

(2)应收及预付款项。应收账款是指企业因销售商品、提供劳务等应向购货单位或受益单位收取的款项;预付款项是指企业按照购货合同预付给供货单位的购货定金或部分货款。应收及预付款项包括应收票据、应收款项、其他应收款、预付款项和待摊费用。一般情况下,应收及预付款项按企业销售商品、产品或提供劳务时的实际成交金额入账核算。

(3)短期投资包括股票、债券、基金。股票和债券根据是否可以上市流通分别采用市场法和收益法确定其价值。

(4)存货。存货是指企业的库存材料、在产品、产成品等。各种存货应当按照取得时的实际成本计价。存货的形成,主要有外购和自制两个途径。外购的存货,按照买价加运输费、装卸费、保险费、途中合理损耗、入库前加工、整理及挑选费用以及缴纳的税金等计价;自制的存货,按照制造过程中的各项实际支出计价。

新增固定资产价值的概念和范畴

新增固定资产价值的计算是以独立发挥牛产能力的单项工程为对象的。一次交付生产或使用的工程一次计算新增固定资产价值,分期分批交付牛产或使用的工程,应分期分批计算新增固定资产价值。新增固定资产价值的内容包括:已投入生产或交付使用的建筑、安装工程造价﹔达到固定资产标准的设备、工器具的购置费用;增加固定资产价值的其他费用。

新增固定资产价值计算时应注意的问题

(1)对于为了提高产品质量、改善劳动条件、节约材料消耗、保护环境而建设的附属辅助工程,只要全部建成,正式验收交付使用后就要计入新增固定资产价值。

(2)对于单项工程中不构成生产系统,但能独立发挥效益的非生产性项目,如住宅、食堂、托儿所等,在建成并交付使用后,也要计算新增固定资产价值。

(3)凡购置达到固定资产标准不需安装的设备、工器具,应在交付使用后计入新增固定资产价值。

(4)属于新增固定资产价值的其他投资,应随同受益工程交付使用的同时一并计入。

无形资产的计价原则

(1)投资者按无形资产作为资本金或者合作条件投入时,按评估确认或合同协议约定的金额计价。

(2)购入的无形资产,按照实际支付的价款计价。

(3)企业自创并依法申请取得的,按开发过程中的实际支出计价。

(4)企业接受捐赠的无形资产,按照发票账单所载金额或者同类无形资产市场价作价。

(5)无形资产计价入账后,应在其有效使用期内分期摊销,即企业为无形资产支出的费用应在无形资产的有效期内得到及时补偿。

无形资产的计价方法

(1)专利权的计价。

分为自创和外购两类。自创专利权的价值为开发过程中的实际支出,主要包括专利的研制成本和交易成本。专利权转让价格不按成本估价,而是按照其所能带来的超额收益计价。

(2)专有技术(又称非专利技术)的计价。

1)如果专有技术是自创的,一般不作为无形资产入账,自创过程中发生的费用,按当期费用处理。

2)对于外购专有技术,应由法定评估机构确认后再进行估价,其方法往往通过能产生的收益采用收益法进行估价。

(3)商标权的计价。

1)如果商标权是自创的,一般不作为无形资产入账,而将商标设计、制作、注册、广告宣传等发生的费用直接作为销售费用计入当期损益。

2)当企业购入或转让商标时,需要对商标权计价。商标权的计价一般根据被许可方新增的收益确定。

(4)土地使用权的计价。

1)当建设单位向土地管理部门申请土地使用权并为之支付一笔出让金时,土地使用权作为无形资产核算;

2)当建设单位获得土地使用权是通过行政划拨的,这时土地使用权就不能作为无形资产核算;在将土地使用权有偿转让、出租、抵押、作价入股和投资,按规定补交土地出让价款时,才作为无形资产核算。

拒绝盲目备考,加学习群领资料共同进步!

师资团队

-

免费听

王竹梅

考点总结高手

主讲:建设工程造价管理,理论与法规

中国人民大学硕士,多年工程造价咨询实战经验,建设部住宅试点工程“部级科技进步个人银奖”获得者。

免费听

邓娇娇

主讲:建设工程计价

博士,天津某大学管理学院工程造价系副教授,多年造价工程师培训经验

-

免费听

李恺

记忆方法强大

主讲:技术与计量(安装),案例分析(土建与安装),安装工程(江苏版)

国家注册一级建造师、国家注册一级造价工程师、国家注册一级消防工程师、国家注册安全工程师、监理工程师

免费听

吴新华

高人气讲师

主讲:技术与计量(土建),土木建筑工程(北京版)

国家注册一级建造师,国家注册一级造价工程师。

-

免费听

王维雪

主讲:技术与计量(公路交通)

结构工程硕士,国家注册一级造价工程师,国家注册一级建造师,长期从事建工类培训工作。

免费听

赵亮平

小白也能懂

主讲:案例分析(公路交通),案例分析(交通工程)

博士、注册一级建造师、注册造价工程师、公路工程造价师,长期从事建筑类培训工作。

专业智能,高效提分

章节练习

章节专项突破

进入做题

精选试题

省时高效精选

进入做题

模拟考场

海量题免费做

进入做题

考前点题

高效锁分72小时

进入做题

每日一练

每天进步一点点

进入做题

历年真题

真题实战演练

进入做题

易错题

精选高频易错题

进入做题

模考大赛

同场闯关做题

进入做题

APP刷题神器

模考大赛

考点打卡

做题闯关

扫描二维码 下载233网校APP刷题

互动交流

微信扫码关注公众号

获取更多考试资料