(二)资本结构

(二)资本结构相关课程

(二)资本结构考点解析

(二)资本结构考点解析

(二)资本结构介绍

(二)资本结构介绍

资本结构

资本结构是指项目融资方案中各种资金来源的构成及其比例关系,又称资金结构。广义的资本结构是指项目公司全部资本的构成,不但包括长期资本,还包括短期资本,主要是短期债务资本。狭义的资本结构是指项目公司所拥有的各种长期资本的构成及其比例关系,尤其是指长期的股权资本与债务资本的构成及其比例关系。

1、项目资本金与债务资金比例

资本金的比重越高,贷款的风险越低,贷款的利率可以越低,如果权益资金过大,风险可能会过于集中,财务杠杆作用下滑。但如果项目资本金占的比重太少,会导致负债融资的难度提升和融资成本的提高。

2、项目资本金结构

项目资本金内部结构比例是指项目投资各方的出资比例。

采用新设法人筹资方式的项目,应根据投资各方在资本、技术、人力和市场开发等方面的优势,通过协商确定各方的出资比例、出资形式和出资时间。

3、项目债务资金结构

项目债务资金的筹集是解决项目融资的资金结构问题的核心。

增加短期债务资本能降低总的融资成本,但会增大公司的财务风险;而增加长期债务虽然能降低公司的财务风险,但会增加公司的融资成本。

因此,在确定项目债务资本结构比例时,需要在融资成本和融资风险之间取得平衡,既要降低融资成本,又要控制融资风险。

(1)债务偿还顺序

通常在多种债务中,对于借款人来讲,在时间上,由于较高的利率意味着较重的利息负担,所以应当先偿还利率较高的债务,后偿还利率较低的债务。对于有外债的项目,由于有汇率风险,通常应先偿还硬货币的债务,后偿还软货币的债务。

(2)利率结构

项目融资中的债务资金利率主要为浮动利率、固定利率以及浮动/固定利率三种机制。评价项目融资中应该采用何种利率结构,需要综合考虑三方面的因素

1)项目现金流量的特征起着决定性的作用

2)对进入市场中利率的走向分析在决定债务资金利率结构时也起到很重要的作用。

3)任何一种利率结构都有可能为借款人带来一定的利益,但也会相应增加一定的成本,最终取决于借款人如何在控制融资风险和减少融资成本之间的权衡。

4、资本结构的比选方法

资本结构是否合理,一般是通过分析每股收益的变化来进行衡量的。凡是能够提高每股收益的资本结构就是合理的,反之则是不合理的。一般来说,每股收益一方面受资本结构的影响,同样也受销售水平的影响。因此,可运用融资的每股收益分析方法分析三者的关系。

选择债务融资结构应考虑哪些?

资本结构的比选方法-每股收益无差别点是指什么?

资本结构的原则是什么?

怎么理解资本结构的比选方法-每股收益无差别点?

怎么理解资本结构?

(二)资本结构考点试题

正确答案: B

答察解析: 本题考查的是资本结构。

选项 A 错误,在项目总投资和投资风险一定的条件下,项目资本金比例越高,权益投资人投入项目的资金越多,承担的风险越高,而提供债务资金的债权人承担的风险越低;

选项 C 错误,由于债务资本的利息在所得税前列支,在考虑公司所得税的基础上,债务资本要比项目资本金的资金成本低很多,由于财务杠杆作用,适当的债务资本比例能够提高项目资本金财务内部收益率

正确答案: A

答察解析: 采用新设法人筹资方式的项目,应根据投资各方在资本、技术、人力和市场开发等方面的优势,通过协商确定各方的出资比例、出资形式和出资时间。

正确答案: A

答察解析: 本题考查的是资金成本与资本结构。选择债务融资的结构应该考虑:债务期限配比、债务偿还顺序、境内外借款占比、利率结构、货币结构。

正确答案: B

答察解析: 在确定项目债务资本结构比例时,需要在融资成本和融资风险之间取得平衡,既要降低融资成本,又要控制融资风险。

大咖讲解:(二)资本结构

一、项目资本金制度

项目资本金是指在项目总投资中由投资者认缴的出资额。对项目来说,项目资本金是非债务性资金,项目法人不承担这部分资金的任何利息和债务。投资者可按其出资的比例依法享有所有者权益,也可转让其出资,但不得以任何方式抽回。【2016】

各种经营性固定资产投资项目括国有单位的基本建设、技术改造、房地产开发项目和集体投资项目,试行资本金制度,投资项目必须首先落实资本金才能进行建设。个体和私营企业的经营性投资项目参照规定执行。公益性投资项目不实行资本金制度。【2021】

(一)项目资本金的来源

项目资本金可以用货币出资,也可以用实物、工业产权、非专利技术、土地使用权作价出资。以工业产权、非专利技术作价出资的比例不得超过投资项目资本金总额的20%,国家对采用高新技术成果有特别规定的除外。

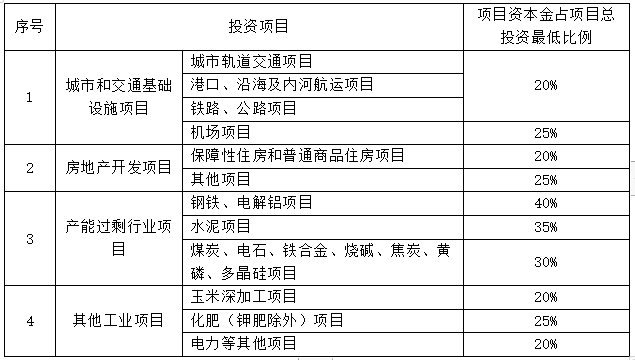

(二)项目资本金比例

项目资本金占项目总投资最低比例【2020、2019、2018、2017】 作为计算资本金基数的总投资,是指投资项目的固定资产投资与铺底流动资金之和,具体核定时以经批准的动态概算为依据。【2020】

作为计算资本金基数的总投资,是指投资项目的固定资产投资与铺底流动资金之和,具体核定时以经批准的动态概算为依据。【2020】

(三)项目资本金的管理

投资项目的资本金一次认缴,并根据批准的建设进度按比例逐年到位。

投资项目在可行性研究报告中要就资本金筹措情况作出详细说明,包括出资方、出资方式、资本金来源及数额、资本金认缴进度等有关内容。

以实物、工业产权、非专利技术、土地使用权作价出资的,还需附有资产评估证明等有关材料。

二、项目资金筹措渠道与方式

项目资金筹措应遵循以下基本原则:

(1)规模适宜原则。

(2)时机适宜原则。

(3)经济效益原则。

(4)结构合理原则。合理的资金来源结构包括两个方面:一是合理安排权益资本和债务资金的比例;二是合理安排长期资金和短期资金的比例。

(一)资本金筹措的渠道与方式【2021】

1、既有法人项目资本金筹措

(1)内部资金来源。主要包括以下几个方面【2020多】

1)企业的现金。

2)未来生产经营中获得的可用于项目的资金

3)企业资产变现

4)企业产权转让

(2)外部资金来源【2017多、2016】

包括既有法人通过资本市场发行股票和企业增资扩股,同时也包括接受国家预算内资金为来源的融资方式。

1)企业增资扩股

2)优先股

优先股与普通股相同的是没有还本期限,与债券特征相似的是股息固定。相对于其他借款融资,优先股通常处于较后的受偿顺序,对于项目公司的其他债权人来说,可以视为项目的资本金。而对于普通股股东来说,优先股通常要优先受偿,是一种负债。

优先股股东不参与公司的经营管理,没有公司的控制权,不会分散普通股东的控股权。发行优先股通常不需要还本,只需支付固定股息,可减少公司的偿债风险和压力。由于优先股股息固定,当公司发行优先股而获得丰厚的利润时,普通股股东会享受到更多的利益,产生财务杠杆的效应。但优先股融资成本较高,且股利不能像债权利息一样在税前扣除。【2017】

3)国家预算内投资

2、新设法人项目资本金筹措【2018】

(1)在资本市场募集股本资金。包括私募和公开募集。

(2)合资合作

(二)债务资金筹措的渠道与方式

债务资金是指项目投资中除项目资本金外,以负债方式取得的资金。债务资金是项目公司一项重要的资金来源。债务融资的优点是速度快、成本较低,缺点是融资风险较大,有还本付息的压力。

债务资金主要通过信贷、债券、租赁等方式进行筹措。

1、信贷方式融资

信贷方式融资是项目负债融资的重要组成部分,是公司融资和项目融资中最基本和最简单,也是比重最大的债务融资形式。

(1)商业银行贷款

(2)政策性银行贷款。

(3)出口信贷【2020】

买方信贷、卖方信贷、福费廷

(4)银团贷款

(5)国际金融机构贷款

2、债券方式融资【2019、2018】

(1)债券筹资的优点:

1)筹资成本较低。发行债券筹资的成本要比股票筹资的成本低。这是因为债券发行费用较低,其利息允许在所得税前支付,可以享受扣减所得税的优惠,所以企业实际上负担的债券成本一般低于股票成本。

2)保障股东控制权。债券持有人无权干涉管理事务,因此,发行企业债券不会像增发股票那样可能会分散股东对企业的控制权。

3)发挥财务杠杆作用。不论企业盈利水平如何,债券持有人只收取固定的利息,更多的收益可用于分配给股东,或留归企业以扩大经营。

4)便于调整资本结构。

(2)债券筹资的缺点:

1)可能产生财务杠杆负效应。

2)可能使企业总资金成本增大。

3)经营灵活性降低。

3、租赁方式融资

3、租赁分为经营性租赁与融资性租赁两类。

(1)融资租赁又称为金融租赁或财务租赁。采取这种租赁方式,通常由承租人选定需要的设备,由出租人购置后给承租人使用,承租人向出租人支付租金,承租人租赁取得的设备按照固定资产计提折旧,租赁期满,设备一般要由承租人所有,由承租人以事先约定的很低的价格向出租人收购的形式取得设备的所有权。

(2)融资租赁的优点

①融资租赁是一种融资与融物相结合的融资方式,能够迅速获得所需资产的长期使用权。

②融资租赁可以避免长期借款筹资所附加的各种限制性条款,具有较强的灵活性。

③融资租赁的融资与进口设备都由有经验和对市场熟悉的租赁公司承担,可以减少设备进口费,从而降低设备取得成本。

(3)融资租赁租金【2021多、2020多】

①租赁资产的成本:租赁资产的成本大体由资产的购买价、运杂费、运输途中的保险费等项目构成;

②租赁资产的利息:承租人所实际承担的购买租赁设备的贷款利息;

③租赁手续费:包括出租人承办租赁业务的费用以及出租人向承租人提供租赁服务所赚取的利润。

三、资金成本与资本结构

(一)资金成本

1、资金成本及其构成

资金成本一般包括资金筹集成本和资金使用成本两部分。

(1)资金筹集成本【2019多】

资金筹集成本是指在资金筹集过程中所支付的各项费用,如发行股票或债券支付的印刷费、发行手续费、律师费、资信评估费、公证费、担保费、广告费等。资金筹集成本一般属于一次性费用,筹资次数越多,资金筹集成本也就越大。

(2)资金使用成本

资金使用成本又称为资金占用费,是指占用资金而支付的费用,它主要包括支付给股东的各种股息和红利、向债权人支付的贷款利息以及支付给其他债权人的各种利息费用等。资金使用成本一般与所筹集的资金多少以及使用时间的长短有关,具有经常性、定期性的特征,是资金成本的主要内容。

2、资金成本的性质

(1)资金成本是资金使用者向资金所有者和中介机构支付的占用费和筹资费。

(2)资金成本与资金的时间价值既有联系,又有区别。两者的区别主要表现在两个方面:第一,资金的时间价值表现为资金所有者的利息收入,而资金成本是资金使用人的筹资费用和利息费用;

第二,资金的时间价值一般表现为时间的函数,而资金成本则表现为资金占用额的函数。

(3)资金成本具有一般产品成本的基本属性。

3、资金成本的作用

(1)个别资金成本主要用于比较各种筹资方式资金成本的高低,是确定筹资方式的重要依据。【2019】

(2)综合资金成本是项目公司资本结构决策的依据。【2016】

(3)边际资金成本是追加筹资决策的重要依据。【2020、2017】

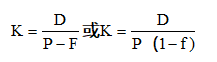

4、资金成本的计算【2021、2018、2017】

式中:K——资金成本率(一般也可称为资金成本);

P——筹资资金总额;

D——使用费;

F——筹资费;

f——筹资费费率(即筹资费占筹资资金总额的比率)。

(二)资本结构

资本结构是指项目融资方案中各种资金来源的构成及其比例关系,又称资金结构。广义的资本结构是指项目公司全部资本的构成,不但包括长期资本,还包括短期资本,主要是短期债务资本。狭义的资本结构是指项目公司所拥有的各种长期资本的构成及其比例关系,尤其是指长期的股权资本与债务资本的构成及其比例关系。

1、项目资本金与债务资金比例

资本金的比重越高,贷款的风险越低,贷款的利率可以越低,如果权益资金过大,风险可能会过于集中,财务杠杆作用下滑。但如果项目资本金占的比重太少,会导致负债融资的难度提升和融资成本的提高。

2、项目资本金结构

项目资本金内部结构比例是指项目投资各方的出资比例。

采用新设法人筹资方式的项目,应根据投资各方在资本、技术、人力和市场开发等方面的优势,通过协商确定各方的出资比例、出资形式和出资时间。【2016多】

3、项目债务资金结构

项目债务资金的筹集是解决项目融资的资金结构问题的核心。

增加短期债务资本能降低总的融资成本,但会增大公司的财务风险;而增加长期债务虽然能降低公司的财务风险,但会增加公司的融资成本。【2018】

因此,在确定项目债务资本结构比例时,需要在融资成本和融资风险之间取得平衡,既要降低融资成本,又要控制融资风险。【2021】

(1)债务偿还顺序【2016】

通常在多种债务中,对于借款人来讲,在时间上,由于较高的利率意味着较重的利息负担,所以应当先偿还利率较高的债务,后偿还利率较低的债务。对于有外债的项目,由于有汇率风险,通常应先偿还硬货币的债务,后偿还软货币的债务。

(2)利率结构

项目融资中的债务资金利率主要为浮动利率、固定利率以及浮动/固定利率三种机制。评价项目融资中应该采用何种利率结构,需要综合考虑三方面的因素

1)项目现金流量的特征起着决定性的作用【2017】

2)对进入市场中利率的走向分析在决定债务资金利率结构时也起到很重要的作用。

3)任何一种利率结构都有可能为借款人带来一定的利益,但也会相应增加一定的成本,最终取决于借款人如何在控制融资风险和减少融资成本之间的权衡。

4、资本结构的比选方法

资本结构是否合理,一般是通过分析每股收益的变化来进行衡量的。凡是能够提高每股收益的资本结构就是合理的,反之则是不合理的。一般来说,每股收益一方面受资本结构的影响,同样也受销售水平的影响。因此,可运用融资的每股收益分析方法分析三者的关系。【2020、2019】

(一)资本金筹措渠道与方式

资本金筹措的渠道与方式

1、既有法人项目资本金筹措

(1)内部资金来源。主要包括以下几个方面

1)企业的现金。

2)未来生产经营中获得的可用于项目的资金

3)企业资产变现

4)企业产权转让

(2)外部资金来源

包括既有法人通过资本市场发行股票和企业增资扩股,同时也包括接受国家预算内资金为来源的融资方式。

1)企业增资扩股

2)优先股

优先股与普通股相同的是没有还本期限,与债券特征相似的是股息固定。相对于其他借款融资,优先股通常处于较后的受偿顺序,对于项目公司的其他债权人来说,可以视为项目的资本金。而对于普通股股东来说,优先股通常要优先受偿,是一种负债。

优先股股东不参与公司的经营管理,没有公司的控制权,不会分散普通股东的控股权。发行优先股通常不需要还本,只需支付固定股息,可减少公司的偿债风险和压力。由于优先股股息固定,当公司发行优先股而获得丰厚的利润时,普通股股东会享受到更多的利益,产生财务杠杆的效应。但优先股融资成本较高,且股利不能像债权利息一样在税前扣除。

3)国家预算内投资

2、新设法人项目资本金筹措

(1)在资本市场募集股本资金。包括私募和公开募集。

(2)合资合作

(二)债务资金筹措渠道与方式

债务资金筹措的渠道与方式

债务资金是指项目投资中除项目资本金外,以负债方式取得的资金。债务资金是项目公司一项重要的资金来源。债务融资的优点是速度快、成本较低,缺点是融资风险较大,有还本付息的压力。

债务资金主要通过信贷、债券、租赁等方式进行筹措。

1、信贷方式融资

信贷方式融资是项目负债融资的重要组成部分,是公司融资和项目融资中最基本和最简单,也是比重最大的债务融资形式。

(1)商业银行贷款

(2)政策性银行贷款。

(3)出口信贷

买方信贷、卖方信贷、福费廷

(4)银团贷款

(5)国际金融机构贷款

2、债券方式融资

(1)债券筹资的优点:

1)筹资成本较低。发行债券筹资的成本要比股票筹资的成本低。这是因为债券发行费用较低,其利息允许在所得税前支付,可以享受扣减所得税的优惠,所以企业实际上负担的债券成本一般低于股票成本。

2)保障股东控制权。债券持有人无权干涉管理事务,因此,发行企业债券不会像增发股票那样可能会分散股东对企业的控制权。

3)发挥财务杠杆作用。不论企业盈利水平如何,债券持有人只收取固定的利息,更多的收益可用于分配给股东,或留归企业以扩大经营。

4)便于调整资本结构。

(2)债券筹资的缺点:

1)可能产生财务杠杆负效应。

2)可能使企业总资金成本增大。

3)经营灵活性降低。

3、租赁方式融资

3、租赁分为经营性租赁与融资性租赁两类。

(1)融资租赁又称为金融租赁或财务租赁。采取这种租赁方式,通常由承租人选定需要的设备,由出租人购置后给承租人使用,承租人向出租人支付租金,承租人租赁取得的设备按照固定资产计提折旧,租赁期满,设备一般要由承租人所有,由承租人以事先约定的很低的价格向出租人收购的形式取得设备的所有权。

(2)融资租赁的优点

①融资租赁是一种融资与融物相结合的融资方式,能够迅速获得所需资产的长期使用权。

②融资租赁可以避免长期借款筹资所附加的各种限制性条款,具有较强的灵活性。

③融资租赁的融资与进口设备都由有经验和对市场熟悉的租赁公司承担,可以减少设备进口费,从而降低设备取得成本。

(3)融资租赁租金

①租赁资产的成本:租赁资产的成本大体由资产的购买价、运杂费、运输途中的保险费等项目构成;

②租赁资产的利息:承租人所实际承担的购买租赁设备的贷款利息;

③租赁手续费:包括出租人承办租赁业务的费用以及出租人向承租人提供租赁服务所赚取的利润。

(一)资金成本

资金成本

1、资金成本及其构成

资金成本一般包括资金筹集成本和资金使用成本两部分。

(1)资金筹集成本

资金筹集成本是指在资金筹集过程中所支付的各项费用,如发行股票或债券支付的印刷费、发行手续费、律师费、资信评估费、公证费、担保费、广告费等。资金筹集成本一般属于一次性费用,筹资次数越多,资金筹集成本也就越大。

(2)资金使用成本

资金使用成本又称为资金占用费,是指占用资金而支付的费用,它主要包括支付给股东的各种股息和红利、向债权人支付的贷款利息以及支付给其他债权人的各种利息费用等。资金使用成本一般与所筹集的资金多少以及使用时间的长短有关,具有经常性、定期性的特征,是资金成本的主要内容。

2、资金成本的性质

(1)资金成本是资金使用者向资金所有者和中介机构支付的占用费和筹资费。

(2)资金成本与资金的时间价值既有联系,又有区别。两者的区别主要表现在两个方面:第一,资金的时间价值表现为资金所有者的利息收入,而资金成本是资金使用人的筹资费用和利息费用;

第二,资金的时间价值一般表现为时间的函数,而资金成本则表现为资金占用额的函数。

(3)资金成本具有一般产品成本的基本属性。

3、资金成本的作用

(1)个别资金成本主要用于比较各种筹资方式资金成本的高低,是确定筹资方式的重要依据。

(2)综合资金成本是项目公司资本结构决策的依据。

(3)边际资金成本是追加筹资决策的重要依据。

4、资金成本的计算

式中:K——资金成本率(一般也可称为资金成本);

P——筹资资金总额;

D——使用费;

F——筹资费;

f——筹资费费率(即筹资费占筹资资金总额的比率)。

(一)项目资本金来源

项目资本金的来源

项目资本金可以用货币出资,也可以用实物、工业产权、非专利技术、土地使用权作价出资。以工业产权、非专利技术作价出资的比例不得超过投资项目资本金总额的20%,国家对采用高新技术成果有特别规定的除外。

(二)项目资本金比例

项目资本金比例

项目资本金占项目总投资最低比例

作为计算资本金基数的总投资,是指投资项目的固定资产投资与铺底流动资金之和,具体核定时以经批准的动态概算为依据。

(三)项目资本金管理

项目资本金的管理

投资项目的资本金一次认缴,并根据批准的建设进度按比例逐年到位。

投资项目在可行性研究报告中要就资本金筹措情况作出详细说明,包括出资方、出资方式、资本金来源及数额、资本金认缴进度等有关内容。

以实物、工业产权、非专利技术、土地使用权作价出资的,还需附有资产评估证明等有关材料。

拒绝盲目备考,加学习群领资料共同进步!

师资团队

-

免费听

王竹梅

考点总结高手

主讲:建设工程造价管理,理论与法规

中国人民大学硕士,多年工程造价咨询实战经验,建设部住宅试点工程“部级科技进步个人银奖”获得者。

免费听

邓娇娇

主讲:建设工程计价

博士,天津某大学管理学院工程造价系副教授,多年造价工程师培训经验

-

免费听

李恺

记忆方法强大

主讲:技术与计量(安装),案例分析(土建与安装),安装工程(江苏版)

国家注册一级建造师、国家注册一级造价工程师、国家注册一级消防工程师、国家注册安全工程师、监理工程师

免费听

吴新华

高人气讲师

主讲:技术与计量(土建),土木建筑工程(北京版)

国家注册一级建造师,国家注册一级造价工程师。

-

免费听

王维雪

主讲:技术与计量(公路交通)

结构工程硕士,国家注册一级造价工程师,国家注册一级建造师,长期从事建工类培训工作。

免费听

赵亮平

小白也能懂

主讲:案例分析(公路交通),案例分析(交通工程)

博士、注册一级建造师、注册造价工程师、公路工程造价师,长期从事建筑类培训工作。

专业智能,高效提分

章节练习

章节专项突破

进入做题

精选试题

省时高效精选

进入做题

模拟考场

海量题免费做

进入做题

考前点题

高效锁分72小时

进入做题

每日一练

每天进步一点点

进入做题

历年真题

真题实战演练

进入做题

易错题

精选高频易错题

进入做题

模考大赛

同场闯关做题

进入做题

APP刷题神器

模考大赛

考点打卡

做题闯关

扫描二维码 下载233网校APP刷题

互动交流

微信扫码关注公众号

获取更多考试资料