知识点预习十一:销售百分比法

(一)基本原理

销售百分比法,是根据销售增长与资产增长之间的关系,预测未来资金需要量的方法。

(二)基本步骤

1.确定随销售额变动而变动的资产和负债项目

经营性资产与经营性负债的差额通常与销售额保持稳定的比例关系。这里,经营性资产项目包括库存现金、应收账款、存货等项目;而经营负债项目包括应付票据、应付账款等项目,不包括短期借款、短期融资券、长期负债等筹资性负债。

2.确定经营性资产与经营性负债有关项目与销售额的稳定比例关系

3.确定需要增加的筹资数量

预计由于销售增长而需要的资金需求增长额,扣除利润留存后,即为所需要的外部筹资额。

【例】光华公司2008年12月31日的简要资产负债表如表3-3所示。假定光华公司2008年销售额10000万元,销售净利率为10%,利润留存率40%。2009年销售额预计增长20%,公司有足够的生产能力,无需追加固定资产投资。

表3-3 光华公司资产负债表(2008年12月31日) 单位:万元

|

资产 |

金额 |

与销售关系% |

负债与权益 |

金额 |

与销售关系% |

|

货币资金 应收账款 存 货 固定资产 |

500 1500 3000 3000 |

5 15 30 N |

短期借款 应付账款 预提费用 应付债券 实收资本 留存收益 |

2500 1000 500 1000 2000 1000 |

N 10 5 N N N |

|

合计 |

8000 |

50 |

合计 |

8000 |

15 |

首先,确定有关项目及其与销售额的关系百分比。

其次,确定需要增加的资金量。销售收入每增加100元,必须增加50元的资金占用,同时自动增加15元的资金来源,两者差额还有35%的资金需求。销售额从10000万元增加到12000万元,增加了2000万元,按照35%的比率可预测将增加700万元的资金需求。

最后,确定外部融资需求的数量。2009年的净利润为1200万元(12000×10%),利润留存率40%,则将有480万元利润被留存下来,还有220万元的资金必须从外部筹集。

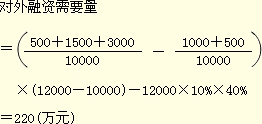

根据光华公司的资料,可求得对外融资的需求量为:

外部融资需求量=50%×2000-15%×2000-10%×40%×12000=220(万元)

【例题】(2010年第一大题第5小题)下列各项中,属于非经营性负债的是( )。

A.应付账款

B.应付票据

C.应付债券

D.应付销售人员薪酬

『正确答案』C

【例题】(2011年第一大题第19小题)某公司2011年预计营业收入为50 000万元,预计销售净利率为10%,股利支付率为60%。据此可以测算出该公司2011年内部资金来源的金额为( )。

A.2 000万元 B.3 000万元

C.5 000万元 D.8 000万元

『正确答案』A

『答案解析』本题考核销售百分比法。预测期内部资金来源=预测期销售收入×预测期销售净利率×(1-股利支付率),则本题2011年内部资金来源的金额=50000×10%×(1-60%)=2000(万元)。所以本题选A。

相关推荐:

2013年中级会计职称考试《财务管理》预习计划

考试大全新推出考试应用平台>>

在线模场|章节练习|报考订阅|免费课程|你问我答|每日一练

如果有什么不懂,欢迎进入中级会计职称考试讨论小组!!

2013年中级会计职称HD高清课件全新上线,48小时免费试听,并提供讲师在线答疑、课堂习题等专业服务。详情点击进入>>

2013年中级会计职称HD高清课件全新上线,48小时免费试听,并提供讲师在线答疑、课堂习题等专业服务。详情点击进入>>