知识点预习十六:总杠杆效应

1.总杠杆

![]()

由于固定性经营成本的存在,产生经营杠杆效应,导致产销业务量变动对息税前利润变动有放大作用;同样,由于固定性资本成本的存在,产生财务杠杆效应,导致息税前利润变动对普通股每股收益有放大作用。两种杠杆共同作用,将导致产销业务量的变动引起普通股每股收益更大的变动。

总杠杆,是指由于固定经营成本和固定资本成本的存在,导致普通股每股收益变动率大于产销业务量的变动率的现象。

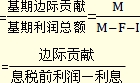

2.总杠杆系数

只要企业同时存在固定性经营成本和固定性资本成本,就存在总杠杆效应。总杠杆系数是经营杠杆系数和财务杠杆系数的乘积,是普通股收益变动率与产销量变动率的倍数,计算公式为:

![]()

上式经整理,总杠杆系数的计算也可以简化为:

DTL=DOL×DFL

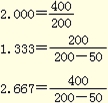

【例3-18】某企业有关资料如表3-10所示,可以分别计算其20×8年经营杠杆系数、财务杠杆系数和总杠杆系数。

杠杆效应计算表 单位:万元

|

项目 |

20×8年 |

20×9年 |

变动率 |

|

销售收入(售价10元) |

1000 |

1200 |

+20% |

|

变动成本(单位6元) |

600 |

720 |

+20% |

|

边际贡献(单价4元) |

400 |

480 |

+20% |

|

固定成本 |

200 |

200 |

--- |

|

息税前利润(EBIT) |

200 |

280 |

+40% |

|

利息 |

50 |

50 |

--- |

|

利润总额 |

150 |

230 |

+53.33% |

|

净利润(税率20%) |

120 |

184 |

+53.33% |

|

每股收益(200万股,元) |

0.60 |

0.92 |

+53.33% |

|

经营杠杆(DOL) |

|

|

2.000 |

|

财务杠杆(DFL) |

|

|

1.333 |

|

总杠杆(DTL) |

|

|

2.667 |

3.总杠杆与公司风险

公司风险包括企业的经营风险和财务风险。总杠杆系数反映了经营杠杆和财务杠杆之间的关系,用以评价企业的整体风险水平。在总杠杆系数一定的情况下,经营杠杆系数与财务杠杆系数此消彼长。

一般来说,固定资产比重较大的资本密集型企业,经营杠杆系数高,经营风险大,企业筹资主要依靠权益资本,以保持较小的财务杠杆系数和财务风险;变动成本比重较大的劳动密集型企业,经营杠杆系数低,经营风险小,企业筹资主要依靠债务资本,保持较大的财务杠杆系数和财务风险。

一般来说,在企业初创阶段,产品市场占有率低,产销业务量小,经营杠杆系数大,此时企业筹资主要依靠权益资本,在较低程度上使用财务杠杆;在企业扩张成熟期,产品市场占有率高,产销业务量大,经营杠杆系数小,此时,企业资本结构中可扩大债务资本,在较高程度上使用财务杠杆。

相关推荐:

2013年中级会计职称考试《财务管理》预习计划

考试大全新推出考试应用平台>>

在线模场|章节练习|报考订阅|免费课程|你问我答|每日一练

如果有什么不懂,欢迎进入中级会计职称考试讨论小组!!

2013年中级会计职称HD高清课件全新上线,48小时免费试听,并提供讲师在线答疑、课堂习题等专业服务。详情点击进入>>

2013年中级会计职称HD高清课件全新上线,48小时免费试听,并提供讲师在线答疑、课堂习题等专业服务。详情点击进入>>