知识点预习十七:每股收益分析法

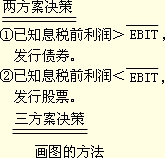

所谓每股收益无差别点,是指不同筹资方式下每股收益都相等时的息税前利润或业务量水平。

当预期息税前利润或业务量水平大于每股收益无差别点时,应当选择财务杠杆效应较大的筹资方案,反之亦然。

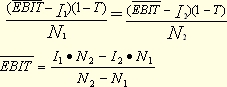

式中, ![]() 为息税前利润平衡点,即每股收益无差别点;I1,I2为两种筹资方式下的债务利息;N1,N2为两种筹资方式下普通股股数;T为所得税税率。

为息税前利润平衡点,即每股收益无差别点;I1,I2为两种筹资方式下的债务利息;N1,N2为两种筹资方式下普通股股数;T为所得税税率。

![]()

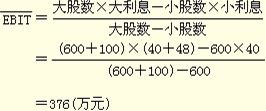

【例】光华公司目前资本结构为:总资本1000万元,其中债务资本400万元(年利息40万元);普通股资本600万元(600万股,面值1元,市价5元)。由于企业有一个较好的新投资项目,需要追加筹资300万元,有两种筹资方案:

甲方案:向银行取得长期借款300万元,利息率16%。

乙方案:增发普通股100万股,每股发行价3元。

根据财务人员测算,追加筹资后销售额可望达到1200万元,变动成本率60%,固定成本为200万元,所得税率20%,不考虑筹资费用因素。根据上述数据,代入无差别点状态式:

![]()

得:![]() =376(万元)

=376(万元)

企业预期追加筹资后销售额1200万元,预期获利280万元,低于无差别点376万元,应当采用财务风险较小的乙方案,即增发普通股方案。

![]()

相关推荐:

2013年中级会计职称考试《财务管理》预习计划

考试大全新推出考试应用平台>>

在线模场|章节练习|报考订阅|免费课程|你问我答|每日一练

如果有什么不懂,欢迎进入中级会计职称考试讨论小组!!

2013年中级会计职称HD高清课件全新上线,48小时免费试听,并提供讲师在线答疑、课堂习题等专业服务。详情点击进入>>

2013年中级会计职称HD高清课件全新上线,48小时免费试听,并提供讲师在线答疑、课堂习题等专业服务。详情点击进入>>