知识点预习十三:静态投资回收期

1.含义:静态投资回收期是指以投资项目经营净现金流量抵偿原始投资所需要的全部时间。

2.种类:包括建设期的回收期(PP)和不包括建设期的回收期(PP’)

包括建设期的回收期(PP)=不包括建设期的回收期(PP’)+建设期

3.计算:

①公式法

【适用条件】

(1)运营期内前若干年(假定为s+1~s+m年,共m年)每年净现金流量相等;

(2)这些年内的经营净现金流量之和应大于或等于原始投资合计。

【公式】

![]()

包括建设期的回收期(PP)=不包括建设期的回收期+建设期

【例•计算题】某项目有甲乙两个投资方案,有关资料如下:

|

年份 |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|

甲方案NCF |

-200 |

0 |

80 |

80 |

80 |

120 |

120 |

|

乙方案NCF |

-200 |

50 |

50 |

50 |

150 |

150 |

200 |

【要求】判断能否应用公式法计算静态投资回收期,若能,计算出静态投资回收期。

『正确答案』

甲方案:

初始投资200万元,净现金流量是前三年相等,3×80=240万元 >200万元

所以甲方案可以利用公式法。

不包括建设期的回收期PP’=200/80=2.5(年)

包括建设期的回收期PP=2.5+1=3.5(年)

乙方案:

前三年净现金流量也是相等的,但前三年净现金流量总和小于原始投资,所以不能用公式法。

②列表法(一般方法)

所谓列表法是指通过列表计算“累计净现金流量”的方式,来确定包括建设期的投资回收期,进而再推算出不包括建设期的投资回收期的方法。

该方法适用于任何情况。

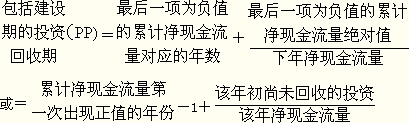

该法的原理是:按照回收期的定义,包括建设期的回收期PP满足以下关系式:

![]()

这表明在财务现金流量表的“累计净现金流量”一栏中,包括建设期的投资回收期PP恰好是累计净现金流量为零的年限。

如果无法在“累计净现金流量”栏上找到零,必须按下式计算包括建设期的投资回收期PP:

【提示】

(1)静态投资回收期有两个指标:包括建设期的回收期和不包括建设期的回收期;

(2)公式法计算出的回收期为不包括建设期的回收期,列表法计算出的回收期为包括建设期的回收期;

(3)如果题目中要求计算静态投资回收期,要注意必须同时计算两个指标;

(4)如果现金流量表中给出累计净现金流量,但没有给出每年的净现金流量,可以按下式计算:

某年的净现金流量=该年的累计净现金流量-上一年的累计净现金流量

4.静态投资回收期的特点

优点:

(1)能够直观地反映原始投资的返本期限;

(2)便于理解,计算简单;

(3)可以直接利用回收期之前的净现金流量信息。

缺点:

(1)没有考虑资金时间价值因素;

(2)不能正确反映投资方式的不同对项目的影响;

(3)不考虑回收期满后继续发生的净现金流量。

5.决策原则

静态投资回收期≤基准投资回收期→具有财务可行性

【例•单选题】(2011考题)某投资项目各年的预计净现金流量分别为:NCF0=-200万元,NCF1=-50万元,NCF2~3=100万元,NCF4~11=250万元,NCF12=150万元,则该项目包括建设期的静态投资回收期为( )。

A.2.0年

B.2.5年

C.3.2年

D.4.0年

『正确答案』C

『答案解析』包括建设期的投资回收期(PP)=最后一项为负值的累计净现金流量对应的年数+最后一项为负值的累计净现金流量绝对值/下一年度净现金流量=3+50/250=3.2年,所以本题正确答案为C。

相关推荐:

2013年中级会计职称考试《财务管理》预习计划

考试大全新推出考试应用平台>>

在线模场|章节练习|报考订阅|免费课程|你问我答|每日一练

如果有什么不懂,欢迎进入中级会计职称考试讨论小组!!

2013年中级会计职称HD高清课件全新上线,48小时免费试听,并提供讲师在线答疑、课堂习题等专业服务。详情点击进入>>

2013年中级会计职称HD高清课件全新上线,48小时免费试听,并提供讲师在线答疑、课堂习题等专业服务。详情点击进入>>