知识点预习六:流动资金投资的估算

流动资金投资可分别按分项详细估算法和扩大指标估算法进行估算,我们只介绍第一种方法。

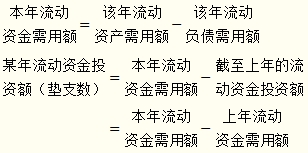

分项详细估算法,是指根据投资项目在运营期内主要流动资产和流动负债要素的最低周转天数和预计周转额分别估算每一流动项目的占用额,进而确定各年流动资金投资的一种方法。

1.分项详细估计法的基本公式

2.周转天数、周转次数、周转额与资金需用额

估算原理

某一流动项目的资金需用额=![]()

其中:

一年内最多周转次数=![]()

【提示】

(1)最低周转天数则是在所有生产经营条件最为有利的情况下,完成一次周转所需要的天数。在确定各个流动项目的最低周转天数时,应综合考虑储存天数、在途天数,并考虑适当的保险系数。

(2)流动资金投资是指运营期内长期占用并周转使用的营运资金,不包括运营中需要的临时性营运资金。

3.流动资产项目的估算

(1)构成内容

某年流动资产需用额=该年存货需用额+该年应收账款需用额+该年预付账款需用额+该年现金需用额

(2)存货需用额

存货需用额=外购原材料需用额+外购燃料动力需要额+其他材料需用额+在产品需用额+产成品需用额

其中:

![]()

【理解】如果某企业每年外购原材料费用100万元,而原材料费用的周转次数为1次,则每年外购原材料的资金需用额为100万元。如果1年周转2次,则每年外购原材料的需用额为50(100÷2)万元。

(3)应收账款需用额

![]()

(4)预付账款需用额

![]()

(5)现金需用额

![]()

其他费用=制造费用+管理费用+销售费用-以上三项费用中所含的职工薪酬、折旧费、摊销费和修理费

4.流动负债项目的估算

|

构成内容 |

流动负债需用额=应付账款需用额+预收账款需用额 |

|

应付账款需用额 |

|

|

预收账款需用额 |

|

相关推荐:

2013年中级会计职称考试《财务管理》预习计划

考试大全新推出考试应用平台>>

在线模场|章节练习|报考订阅|免费课程|你问我答|每日一练

如果有什么不懂,欢迎进入中级会计职称考试讨论小组!!

2013年中级会计职称HD高清课件全新上线,48小时免费试听,并提供讲师在线答疑、课堂习题等专业服务。详情点击进入>>

2013年中级会计职称HD高清课件全新上线,48小时免费试听,并提供讲师在线答疑、课堂习题等专业服务。详情点击进入>>