四、信用政策

信用政策包括信用标准、信用条件和收账政策三个方面。

(一)信用标准

信用标准是指信用申请者获得企业提供信用所必须达到的最低信用水平,通常以预期的坏账损失率作为判别标准。如果企业执行的信用标准过于严格,可能会降低对符合可接受信用风险标准客户的赊销额,减少坏账损失,减少应收账款的机会成本,但不利于扩大企业销售量甚至会因此限制企业的销售机会;如果企业执行的信用标准过于宽松,可能会对不符合可接受信用风险标准的客户提供赊销,因此会增加随后还款的风险并增加应收账款的管理成本与坏账成本。

1.信息来源

信息既可以从企业内部收集,也可以从企业外部收集。无论信用信息从哪儿收集,都必须将成本与预期的收益进行对比。

信用的定性分析

信用的定性分析是指对申请人“质”的方面的分析。常用的信用定性分析法是5C信用评价系统,即评估申请人信用品质的五个方面:品质、能力、资本、抵押和条件。

信用的定量分析

进行商业信用的定量分析可以从考察信用申请人的财务报表开始。通常使用比率分析法评价顾客的财务状况。常用的指标有:流动性和营运资本比率(如流动比率、速动比率以及现金对负债总额比率)、债务管理和支付比率(利息保障倍数、长期债务对资本比率、带息债务对资产总额比率,以及负债总额对资产总额比率)和盈利能力指标(销售回报率、总资产回报率和净资产收益率)。

【例题】(2010年第一大题第10小题)企业在进行商业信用定量分析时,应当重点关注的指标是( )。

A.发展创新评价指标 B.企业社会责任指标

C.流动性和债务管理指标 D.战略计划分析指标

『正确答案』C

『答案解析』企业在进行商业信用定量分析时,应当重点关注的指标:流动性和营运资本比率;债务管理和支付比率;盈利能力指标。其他三个指标属于定性分析指标。

【例题】(2010年第三大题第50小题)企业采用严格的信用标准,虽然会增加应收账款的机会成本,但能扩大商品销售额,从而给企业带来更多的收益。( )

『正确答案』×

『答案解析』如果企业执行的信用标准过于严格,可能会降低对符合可接受信用风险标准客户的赊销额,减少坏账损失,减少应收账款的机会成本。

(二)信用条件

信用条件是销货企业要求赊购客户支付货款的条件,由信用期限、折扣期限和现金折扣三个要素组成。

1.信用期间

信用期间是企业允许顾客从购货到付款之间的时间,或者说是企业给予顾客的付款期间,一般简称为信用期。

信用期的确定,主要是分析改变现行信用期对收入和成本的影响。延长信用期,会使销售额增加,产生有利影响;与此同时,应收账款、收账费用和坏账损失增加,会产生不利影响。当前者大于后者时,可以延长信用期,否则不宜延长。如果缩短信用期,情况与此相反。

【例7-4】A企业目前采用30天按发票金额(即无现金折扣)付款的信用政策,拟将信用期间放宽至60天,仍按发票金额付款。假设等风险投资的最低报酬率为15%,其他有关数据见下表7-3:

表7-3 信用期决策数据

| 项目 |

信用期间(30天) |

信用期间(60天) |

|

全年销售量(件) |

100 000 |

120 000 |

|

全年销售额(单价5元) |

500 000 |

600 000 |

|

全年销售成本(元): |

|

|

|

变动成本(每件4元) |

400 000 |

480 000 |

|

固定成本 |

50 000 |

50 000 |

|

毛利(元) |

50 000 |

70 000 |

|

可能发生的收账费用(元) |

3 000 |

4 000 |

|

可能发生的坏账损失(元) |

5 000 |

9 000 |

『正确答案』

在分析时,先计算放宽信用期得到的收益,然后计算增加的成本,最后根据两者比较的结果做出判断。

1.增加的收益

增加的收益=(120 000-100 000)×(5-4)=20 000(元)

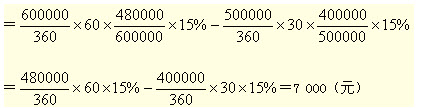

2.增加的应收账款机会成本

改变信用期间导致的机会成本增加

=60天信用期应计利息-应计利息

3.增加的收账费用和坏账损失

增加的收账费用=4000-3000=1000(元)

增加的坏账损失=9000-5000=4000(元)

4.改变信用期增加的税前损益

改变信用期增加的税前损益=增加的收益-增加的成本费用

=20 000-7 000-1 000-4 000=8 000(元)

由于收益的增加大于成本增加,故应采用60天信用期。

【例题】(2011年第四大题第2小题)B公司是一家制造类企业,产品的变动成本率为60%,一直采用赊销方式销售产品,信用条件为N/60。如果继续采用N/60的信用条件,预计2011年赊销收入净额为1 000万元,坏账损失为20万元,收账费用为12万元。

为扩大产品的销售量,B公司拟将信用条件变更为N/90。在其他条件不变的情况下,预计2011年赊销收入净额为1 100万元,坏账损失为25万元,收账费用为15万元。假定等风险投资最低报酬率为10%,一年按360天计算,所有客户均于信用期满付款。

要求:

(1)计算信用条件改变后B公司收益的增加额。

『正确答案』收益的增加额=(1100-1000)×(1-60%)=40(万元)

(2)计算信用条件改变后B公司应收账款成本增加额。

『正确答案』

信用条件改变导致机会成本(应计利息)增加=1100/360×90×60%×10%-1000/360×60×60%×10%=6.5(万元)

信用条件改变导致收账费用增加=15-12=3(万元)

信用条件改变导致坏账损失增加=25-20=5(万元)

信用条件改变后应收账款成本增加额=6.5+3+5=14.5(万元)

(3)为B公司做出是否应改变信用条件的决策并说明理由。

『正确答案』

结论:应改变信用条件。

理由:改变信用条件后增加的税前收益=40-14.5=25.5(万元)

如有必要,也可以进行更细致的分析,如进一步考虑:销售增加引起存货增加而占用的资金。

【例7-5】延续上例数据,假设上述30天信用期变为60天后,因销售量增加,年平均存货水平从9 000件上升到20 000件,每件存货按变动成本4元计算,其他情况依旧。

由于增添了新的存货增加因素,需要在原来分析的基础上,再考虑存货增加而多占资金所带来的影响,重新计算放宽信用期的损益。

存货增加占用资金的应计利息=(20 000-9 000)×4×15%=6 600(元)

改变信用期间的税前损益=收益增加-成本费用增加

=20 000-7 000-1 000-4000-6 600

=1 400(元)

因为仍然可以获得税前收益,所以尽管会增加平均存货,还是应该采用60天的信用期。

2.折扣条件

折扣条件包括现金折扣和折扣期两个方面。

现金折扣是企业对顾客在商品价格上的扣减。向顾客提供这种价格上的优惠,主要目的在于吸引顾客为享受优惠而提前付款,缩短企业的平均收款期。另外,现金折扣也能招揽一些视折扣为减价出售的顾客前来购货,借此扩大销售量。

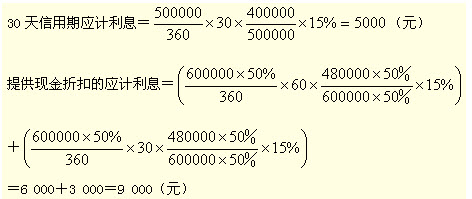

【例7-6】沿用上述信用期决策的数据,假设该企业在放宽信用期的同时,为了吸引顾客尽早付款,提出了0.8/30,N/60的现金折扣条件,估计会有一半的顾客(按60天信用期所能实现的销售量计算)将享受现金折扣优惠。

1.收益的增加

收益的增加=销售量的增加×单位边际贡献

=(120 000-100 000)×(5-4)=20 000(元)

2.应收账款占用资金的应计利息增加

应收账款平均收账期=30×50%+60×50%=45(天)

提供现金折扣的应计利息=600000/360×45×80%×15%=9000(元)

应收账款占用资金的应计利息增加=9000-5000=4000(元)

3.收账费用和坏账损失增加

收账费用增加=4 000-3 000=1 000(元)

坏账费用增加=9 000-5 000=4 000(元)

4.估计现金折扣成本的变化

现金折扣成本增加=新的销售水平×新的现金折扣率×享受现金折扣的顾客比例-旧的销售水平×旧的现金折扣率×享受现金折扣的顾客比例

=600000×0.8%×50%-500000×0×0=2400(元)

5.提供现金折扣后的税前损益

收益增加-成本费用增加=20000-(4000+1000+4000+2400)=8600(元)

由于可获得税前收益,故应当放宽信用期,提供现金折扣。

(三)收账政策

收账政策是指信用条件被违反时,企业采取的收账策略。企业如果采取较积极的收账政策,可能会减少应收账款投资,减少坏账损失,但要增加收账成本。如果采用较消极的收账政策,则可能会增加应收账款投资,增加坏账损失,但会减少收账费用。企业需要做出适当的权衡。

◇ 233网校提醒广大考生可依据考试大纲,有效进行会计职称复习!另外,网校2013年中级会计职称考试辅导高清课程已经开通,学员可以选报VIP班、冲刺班、精讲班、习题班等个性化辅导班次,通过针对性地讲解、训练、答疑、模考,对学习过程进行全程跟踪、分析、指导,帮助考生全面提升备考效果!充分了解课程>>