五、应收账款的监控

实施信用政策时,企业监督和控制每一笔应收账款和应收账款总额。

(一)应收账款周转天数

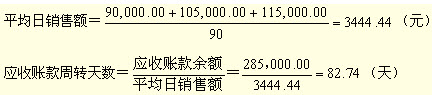

【例7-7】某企业2013年3月底应收账款余额为285 000元,信用条件为在60天内按全额付清货款,过去三个月的赊销情况为:

1月份:90 000元

2月份:105 000元

3月份:115 000元

应收账款周转天数的计算:

平均逾期天数的计算:

平均逾期天数=应收账款周转天数-平均信用期天数

=82.74-60=22.74(天)

(二)账龄分析表

账龄分析法可以确定逾期应收账款,随着逾期时间的增加,应收账款收回的可能性变小。假定信用期限为30天,表7-4中的账龄分析表反映出30%的应收账款为逾期账款。

表7-4 账龄分析表

| 账龄(天) |

应收账款金额(元) |

占应收账款总额的百分比(%) |

|

0-30 |

1 750 000 |

70 |

|

31-60 |

375 000 |

15 |

|

61-90 |

250 000 |

10 |

|

91以上 |

125 000 |

5 |

|

合计 |

2 500 000 |

100 |

(三)应收账款账户余额的模式

【例7-8】下面的例子说明1月份的销售在3月末在外(未收回)应收账款为50 000元。

表7-5 各月份销售及收款情况 金额单位:元

| 1月份销售: |

|

= |

250 000.00 |

|

1月份收款(销售额的5%) |

0.05×250 000 |

= |

12 500.00 |

|

2月份收款(销售额的40%) |

0.40×250 000 |

= |

100 000.00 |

|

3月份收款(销售额的35%) |

0.35×250 000 |

= |

87 500.00 |

|

收款合计: |

|

= |

200 000.00 |

|

1月份的销售仍未收回的应收账款: |

250 000-200 000 |

= |

50 000 |

计算未收回应收账款的另外一个方法是将销售三个月后未收回销售额的百分比(20%)乘以销售额(250 000元),即:

0.2×250 000=50 000(元)

【例7-9】下面提供一个应收账款账户余额模式的例子(表7-6)。为了简便体现,该例假设没有坏账费用。假定收款模式如下:

(1)销售的当月收回销售额的5%;

(2)销售后的第一个月收回销售额的40%;

(3)销售后的第二个月收回销售额的35%;

(4)销售后的第三个月收回销售额的20%;

表7-6 各月份应收账款账户余额模式

| 月份 |

销售额(元) |

月销售中于3月底未收回的金额(元) |

月销售中于3月底仍未收回的百分比(%) |

|

1月 |

250 000 |

50 000 |

20 |

|

2月 |

300 000 |

165 000 |

55 |

|

3月 |

400 000 |

380 000 |

95 |

|

4月 |

500 000 |

|

|

3月底未收回应收账款余额合计为:

50 000+165 000+380 000=595 000(元)

4月份现金流入估计=4月份销售额的5%+3月份销售额的40%+2月份销售额的35%+1月份销售额的20%

估计的4月份现金流入=(0.05×500 000) +(0.40×400 000) +(0.35×300 000) +(0.20×250 000)=340 000(元)

(四)ABC分析法

ABC分析法是现代经济管理中广泛应用的一种“抓重点、照顾一般”的管理方法,又称重点管理法。它将企业的所有欠款客户按其金额的多少进行分类排队,然后分别采用不同的收账策略的一种方法。

对这三类不同的客户,应采取不同的收款策略。例如,对A类客户,可以发出措施较为严厉的信件催收,或派专人催收,或委托收款代理机构处理,甚至可通过法律解决;对B类客户则可以多发几封信函催收,或打电话催收;对C类客户只需要发出通知其付款的信函即可。

◇ 233网校提醒广大考生可依据考试大纲,有效进行会计职称复习!另外,网校2013年中级会计职称考试辅导高清课程已经开通,学员可以选报VIP班、冲刺班、精讲班、习题班等个性化辅导班次,通过针对性地讲解、训练、答疑、模考,对学习过程进行全程跟踪、分析、指导,帮助考生全面提升备考效果!充分了解课程>>