六、应收账款日常管理

(一)调查客户信用

信用调查是指收集和整理反映客户信用状况的有关资料的工作。信用调查是企业应收账款日常管理的基础,是正确评价客户信用的前提条件。

1.直接调查

2.间接调查

这些资料主要来自以下几个方面:

(1)财务报表。

(2)信用评估机构。在我国,目前的信用评估机构有三种形式:第一种是独立的社会评级机构;第二种是政策性银行、政策性保险公司负责组织的评估机构;第三是由商业银行、商业性保险公司组织的评估机构。

(3)银行。

(4)其他途径。

(二)评估客户信用

企业一般采用“5C”系统来评价,并对客户信用进行等级划分。

(三)收账的日常管理

企业必须在对收账的收益与成本进行比较分析的基础上,制定切实可行的收账政策。一般说来,收账的花费越大,收账措施越有力,可收回的账款应越多,坏账损失也就越小。因此制定收账政策,又要在收账费用和所减少坏账损失之间做出权衡。

(四)应收账款保理

保理是保付代理的简称,是指保理商与债权人签订协议,转让其对应收账款的部分或全部权利与义务,并收取一定费用的过程。

应收账款保理是企业将赊销形成的未到期应收账款,在满足一定条件的情况下转让给保理商,以获得流动资金,加快资金的周转。保理可以分为有追索权保理(非买断型)和无追索权保理(买断型)、明保理和暗保理、折扣保理和到期保理。

有追索权保理指供应商将债权转让给保理商,供应商向保理商融通货币资金后,如果购货商拒绝付款或无力付款,保理商有权向供应商要求偿还预付的货币资金,这种保理方式在我国采用较多。无追索权保理是指保理商将销售合同完全买断,并承担全部的收款风险。

明保理是指保理商和供应商需要将销售合同被转让的情况通知购货商,并签订保理商、供应商、购货商之间的三方合同。暗保理是指供应商为了避免让客户知道自己因流动资金不足而转让应收账款,并不将债权转让情况通知客户,货款到期时仍由销售商出面催款,再向银行偿还借款。

折扣保理又称为融资保理,即在销售合同到期前,保理商将剩余未收款部分先预付给销售商,一般不超过全部合同额的70%~90%。到期保理是指保理商并不提供预付账款融资,而是在赊销到期时才支付,届时不管货款是否收到,保理商都必须向销售商支付货款。

应收账款保理对于企业而言,其财务管理作用主要体现在:

(1)融资功能。

(2)减轻企业应收账款的管理负担。

(3)减少坏账损失、降低经营风险。

(4)改善企业的财务结构。

【例7-10】H公司主要生产和销售冰箱、中央空调和液晶电视。20×1年全年实现的销售收入为14.44亿元。公司20×1年有关应收账款具体情况如下:

表7-8 H公司20×1年应收账款账龄分析表 金额单位:亿元

| 应收账款 |

冰箱 |

中央空调 |

液晶电视 |

合计 |

|

年初应收账款总额 |

2.93 |

2.09 |

3.52 |

8.54 |

|

年末应收账款: |

|

|

|

|

|

(1)6个月以内 |

1.46 |

0,80 |

0.58 |

2.84 |

|

(2)6至12个月 |

1.26 |

1.56 |

1.04 |

3.86 |

|

(3)1至2年 |

0.20 |

0.24 |

3.26 |

3.70 |

|

(4)2至3年 |

0.08 |

0.12 |

0.63 |

0.83 |

|

(5)3年以上 |

0.06 |

0.08 |

0.09 |

0.23 |

|

年末应收账款总额 |

3.06 |

2.80 |

5.60 |

11.46 |

上述应收账款中,冰箱的欠款单位主要是机关和大型事业单位的后勤部门;中央空调的欠款单位均是国内知名厂家;液晶电视的主要欠款单位是美国Y公司。

20×2年H公司销售收入预算为18亿元,有6亿元资金缺口,为了加快资金周转速度,决定对应收账款采取以下措施:

(1)较大幅度提高现金折扣率,在其他条件不变的情况下,预计可使应收账款周转率由20×1年的1.44次提高至20×2年的1.74次,从而加快回收应收账款。

(2)成立专门催收机构,加大应收账款催收力度,预计可提前收回资金0.4亿元。

(3)将6至12个月应收账款转售给有关银行,提前获得周转所需货币资金。据分析,H公司销售冰箱和中央空调发生的6至12个月应收账款可平均以92折转售银行(且可无追索权);销售液晶电视发生的6至12个月应收账款可平均以90折转售银行(但必须附追索权)。

(4)20×2年以前,H公司给予Y公司一年期的信用政策;20×2年,Y公司要求将信用期限延长至两年。考虑到Y公司信誉好,且H公司资金紧张时应收账款可转售银行(但必须附追索权),为了扩大外销,H公司接受了Y公司的条件。

根据上述资料,可以计算分析如下:

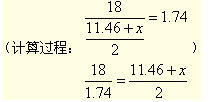

首先,20×2年末应收账款:(18÷1.74)×2-11.46=9.23(亿元)

采取第(1)项措施20×2年增收的资金数额:11.46-9.23=2.23(亿元)

其次,采取第(3)项措施20×2年增收的资金数额:(1.26+1.56)×0.92+1.04×0.9=3.53(亿元)

然后,采取(1)至(3)项措施预计20×2年增收的资金总额:2.23+0.4+3.53=6.16(亿元)

最后, H公司20×2年所采取的各项措施评价:

①大幅度提高现金折扣,虽然可以提高公司货款回收速度,但也可能导致企业盈利水平降低甚至使企业陷入亏损。因此公司应当在仔细分析计算后,适当提高现金折扣水平。

②成立专门机构催款,必须充分考虑成本效益原则,防止得不偿失。

③公司选择将收账期在1年以内、销售冰箱和中央空调的应收账款出售给有关银行,提前获得企业周转所需货币资金,应考虑折扣水平的高低;同时注意防范所附追索权带来的风险。

④销售液晶电视的账款,虽可转售银行,但由于必须附追索权,风险仍然无法控制或转移,因此,应尽量避免以延长信用期限方式进行销售。

◇ 233网校提醒广大考生可依据考试大纲,有效进行会计职称复习!另外,网校2013年中级会计职称考试辅导高清课程已经开通,学员可以选报VIP班、冲刺班、精讲班、习题班等个性化辅导班次,通过针对性地讲解、训练、答疑、模考,对学习过程进行全程跟踪、分析、指导,帮助考生全面提升备考效果!充分了解课程>>