【考点三】投资决策指标的计算及特点

(一)指标计算

【例题8·单选题】甲企业计划投资一条新的生产线,项目一次性总投资500万元,投资期为3年,营业期为l0年,营业期每年可产生现金净流量130万元。若甲企业要求的年投资报酬率为9%,则该投资项目的现值指数是( )。[已知P/A ,9%,l3)=7.4869,(P/A,9%,l0)=6.4177,(P/A,9%,3)=2.5313]

A.0.29

B.0.67

C.1.29

D.1.67

【答案】C

【解析】现值指数=130×(7.4869-2.5313)/500=1.29。

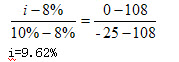

【例题9·单选题】某投资方案,当贴现率为8%时,其净现值为108元,当贴现率为10%时,其净现值为-25元。该方案的内含报酬率为( )。

A.9.78%

B.9.12%

C.9.62%

D.10.14%

【答案】C

【解析】利用插补法

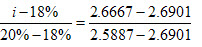

【例题10·单选题】丁公司拟投资一个项目,投资在初始一次投入,经测算,该项投资的营业期为4年,每年年末的现金净流量相等,静态投资回收期为2.6667年,则该投资项目的内含报酬率为( )%。

A.17.47

B.18.46

C.19.53

D.19.88

【答案】B

【解析】经营现金流量×(P/A,IRR,4)-投资=0

(P/A,IRR,4)=投资/经营现金流量=2.6667

i=18.46%

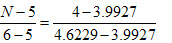

【例题11·单选题】某企业计划投资一个项目,初始投资额为100万元,年折旧率为10%,无残值,项目寿命期10年,预计项目每年可获净利15万元,公司资本成本率为8%,则该项目报考投资回收期为( )。

A.3.93年

B.5.13年

C.4.85年

D.5.01年

【答案】D

【解析】经营现金流量=净利润+折旧=15+100×10%=25

25×(P/A,8%,N)-100=0

25×(P/A,8%,N)=100

(P/A,8%,N)=4

N=5.01(年)

【例题12·单选题】某投资项目各年的预计净现金流量分别为:NCF0=-200万元,NCF1=-50万元,NCF2~3=100万元,NCF4~11=250万元,NCF12=150万元,则该项目包括建设期的静态投资回收期为( )。(2011年)

A.2.0年

B.2.5年

C.3.2年

D.4.0年

【答案】C

【解析】

单位:万元

| 年份 |

0 |

1 |

2 |

3 |

4 |

5~12 |

|

NCF |

-200 |

-50 |

100 |

100 |

250 |

略 |

|

累计NCF |

-200 |

-250 |

-150 |

-50 |

200 |

略 |

包括建设期的投资回收期(PP)=最后一项为负值的累计净现金流量对应的年数

【例题13·多选题】包括建设期的投资回收期说法正确的有( )。

A.包括建设期的报考投资回收期是净现值为零的年限

B.包括建设期的报考投资回收期累计净现金流量为零的年限

C.包括建设期的静态投资回收期是净现值为零的年限

D.包括建设期的静态投资回收期是累计净现金流量为零的年限

【答案】AD

(二)指标的优缺点

【例题14·多选题】净现值法的优点有( )。

A.考虑了货币时间价值

B.考虑了项目计算期的全部净现金流量

C.考虑了投资风险

D.便于独立投资方案的比较决策

【答案】ABC

【解析】本题考点是净现值指标的优缺点。净现值的缺点是贴现率不易确定,不适宜于独立投资方案的比较决策,不能对寿命期不同的互斥方案进行直接决策。

【例题15·多选题】下列属于内部收益率法的缺点的是( )。

A.没有考虑了资金时间价值

B.不便于独立投资方案的比较决策

C.不便于不同投资规模的互斥方案的决策

D.不能直接考虑投资风险大小

【答案】CD

【解析】内部收益率的缺点是计算过程复杂,不能直接考虑投资风险大小;不便于不同投资规模的互斥方案的决策。

【例题16·单选题】下列各项中,不属于静态投资回收期优点的是( )。

A.计算简便

B.便于理解

C.能够反映投资风险大小

D.正确反映项目投资经济效益

【答案】D

【解析】本题主要考核点是静态投资回收期的优缺点。静态投资回收期的优点是便于理解,计算简便,投资回收期越短,所冒的风险越小。缺点是没有考虑货币时间价值因素,不能计算出较为准确的投资经济效益。

(三)指标的影响因素

【例题17·单选题】下列各项中,不会对投资项目内部收益率指标产生影响的因素是( )。

A.原始投资

B.现金流量

C.项目计算期

D.设定贴现率

【答案】D

【解析】内部收益率是项目本身所能达到的报酬率,所以不受外部贴现率的影响。

(四)报考指标之间的关系

【例题18·多选题】某企业拟按15%的必要投资报酬率进行一项固定资产投资决策,所计算的净现值指标为100万元,无风险报酬率为8%。下列表述中正确的是( )。

A.该项目的现值指数大于1

B.该项目内部收益率小于8%

C.该项目风险报酬率为7%

D.该企业不应进行此项投资

【答案】AC

【解析】由于净现值大于0,则现值指数大于1;内部收益率应大于15%,该企业应进行此项投资,因此选项B、D均不正确。必要投资报酬率=无风险报酬率+风险报酬率,15%=8%+风险报酬率,风险报酬率=7%,所以选项C正确。

【例题19·判断题】使得某方案的净现值大于0的贴现率,一定小于该方案的内部收益率。( )

【答案】√

【解析】当净现值大于0时,项目的内部收益率则会大于基准贴现率。因此这句话是正确的。

◇ 233网校提醒广大考生可依据考试大纲,有效进行会计职称复习!另外,网校2013年中级会计职称考试辅导高清课程已经开通,学员可以选报VIP班、冲刺班、精讲班、习题班等个性化辅导班次,通过针对性地讲解、训练、答疑、模考,对学习过程进行全程跟踪、分析、指导,帮助考生全面提升备考效果!充分了解课程>>