【考点四】标准成本管理

(一)标准成本的种类

【例题14·单选题】考虑了生产过程中不可避免的损失、故障和偏差等,属于企业经过努力可以达到的成本标准是( )。

A.理想标准成本 B.历史标准成本

C.正常标准成本 D.预算标准成本

【答案】C

【解析】正常标准成本是指在正常情况下,企业经过努力可以达到的成本标准。这一标准考虑了生产过程中不可避免的损失、故障和偏差等。

【例题15·判断题】理想标准成本是一种理论标准,是指在现有条件下所能达到的最优成本水平的成本标准。( )

【答案】√

【解析】理想标准成本是一种理论标准,是指在现有条件下所能达到的最优成本水平,即在生产过程无浪费、机器无故障、人员无闲置、产品无废品的假设条件下制定的成本标准。

【例题16·判断题】正常标准成本通常应大于理想标准成本。( )

【答案】√

【解析】正常标准成本考虑了生产过程中不可避免的损失、故障和偏差等。通常来说,正常标准成本大于理想标准成本。正常标准成本具有客观性、现实性、激励性等特点,所以,正常标准成本在实践中得到广泛应用。

(二)成本差异分析

1.变动成本差异计算的通用公式

价差=(实际价格-标准价格)×实际用量

量差=标准价格×(实际用量-标准用量)

【例题17·单选题】在成本差异分析中,数量差异的大小是由( )。

A.用量脱离标准的程度以及实际价格高低所决定的

B.用量脱离标准的程度以及标准价格高低所决定的

C.用量脱离标准以及价格脱离标准的程度所决定的

D.实际用量以及价格脱离标准的程度所决定的

【答案】B

【解析】在成本差异分析中,数量差异的大小是由用量脱离标准的程度以及标准价格高低所决定的。

【例题18·单选题】A产品变动制造费用的成本标准为16.2元/件,工时标准为1.5小时/件。假定企业本月实际生产A产品8000件,用工l0000小时。实际发生变动制造费用为ll0000元,则变动制造费用耗费差异为( )元。

A.2000 B.-21600 C.2400 D.-23400

【答案】A

【解析】变动制造费用每小时标准费用分配率=16.2/1.5=10.8(元/小时)

变动制造费用每小时实际费用分配率=110000÷10000=11(元/小时)

变动制造费用耗费差异=(11-10.8)×10000=2000(元)(超支)。

2.变动成本差异责任归属的分析

| 项目 |

价格差异 |

用量差异 | ||||

|

直接材料 |

直接人工 |

变动制造费用耗费差异 |

直接材料 |

直接人工 |

变动制造费用效率差异 | |

|

主要责任部门 |

采购部门 |

劳动人事部门 |

- |

生产部门的责任 | ||

|

注意 |

通常不是生产部门的责任。 |

但也不是绝对的,如采购材料质量差导致材料数量差异是采购部门责任。 | ||||

【例题19·多选题】下列差异中通常不属于生产部门的责任的有( )。

A.直接材料用量差异 B.直接人工工资率差异

C.直接人工效率差异 D.直接材料价格差异

【答案】BD

【解析】价差通常不是生产部门的责任。

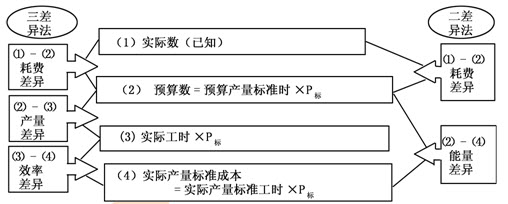

3.固定制造费用成本差异分析

【例题20·单选题】在两差异法下,固定制造费用的差异可以分解为( )。(2009年)

A.价格差异和产量差异

B.耗费差异和效率差异

C.能量差异和效率差异

D.耗费差异和能量差异

【答案】D

【解析】在固定制造费用的两差异法分析下,把固定制造费用差异分为耗费差异和能量差异两个部分。

【例题21·单选题】在三差异法下,固定制造费用的能量差异可以分解为( )。

A.价格差异和产量差异

B.耗费差异和效率差异

C.能量差异和效率差异

D.效率差异和产量差异

【答案】D

【解析】三差异分析法下耗费差异的计算与两差异分析法相同。不同的是将二差异分析法中的“能量差异”进一步分解为两部分:一部分是实际工时未达到标准能量而形成的产量差异;另一部分是实际工时脱离标准工时而形成的效率差异。

【例题22·单选题】企业进行固定制造费用差异分析时可以使用三差异分析法。下列说法中,正确的是( )。

A.固定制造费用耗费差异 = 固定制造费用实际成本–固定制造费用标准成本

B.固定制造费用产量差异=(预算产量的标准工时–实际工时)×固定制造费用标准分配率

C.固定制造费用效率差异=(实际工时–标准产量标准工时)×固定制造费用标准分配率

D.三因素分析法中的产量差异与二因素分析法中的能量差异相同

【答案】B

【解析】固定制造费用耗费差异 = 固定制造费用实际成本–固定制造费用预算成本,选项A错误;固定制造费用效率差异=(实际工时–实际产量标准工时)×固定制造费用标准分配率,选项C错误;二因素分析法中的能量差异可以进一步分解为三因素法中的产量差异和效率差异,选项D错误。

◇ 233网校提醒广大考生可依据考试大纲,有效进行会计职称复习!另外,网校2013年中级会计职称考试辅导高清课程已经开通,学员可以选报VIP班、冲刺班、精讲班、习题班等个性化辅导班次,通过针对性地讲解、训练、答疑、模考,对学习过程进行全程跟踪、分析、指导,帮助考生全面提升备考效果!充分了解课程>>